請求書に源泉徴収額は必要?計算方法と書き方を解説

公開日:2024年4月17日 更新日:2024年4月26日

何らかの仕事を通して報酬が発生したとき、業務形態や取引内容によっては、源泉徴収をされることがあります。請求書を発行する場合、源泉徴収額の記載は必要なのか、気になっている方もいるでしょう。

本記事では、そもそも源泉徴収とは何か、請求書に源泉徴収額の記載は必要なのかなど、源泉徴収と請求書について解説します。請求書の発行をスムーズに進めるために、ぜひ参考にしてください。

TOPICS

源泉徴収とは

源泉徴収とは、納税者・徴収者双方の負担を軽減し、徴収漏れを防ぐための仕組みです。源泉徴収が必要かどうかはケースバイケースですが、一定のルールがあるためよく理解しておきましょう。以下、源泉徴収の概要を解説します。

源泉徴収制度の概要

源泉徴収制度とは、報酬を支払う側が報酬から一定の所得税額を天引きし、納税者に代わって国に納付する制度です。

所得税は、本来であれば報酬を受け取った納税者自身がその年の所得金額と税額を計算し、申告・納税を行います。しかし給与や利子、配当、特定の業務に関わる報酬などは、支払う側が所得税額を計算して一定の税額を天引きし、国に支払わなければなりません。つまり後で支払う予定の所得税の一部を、先に支払っていることになります。この仕組みのことを、源泉徴収制度といいます。

源泉徴収制度の目的は、納税者や徴収者の負担を軽減しつつ、徴収漏れを防ぐことです。なお2013年1月1日から2037年12月31日までの間は、復興特別所得税も併せて徴収します。

源泉徴収が必要なケース・不要なケース

源泉徴収が必要かどうかは、報酬の内容や料金、業務形態によって異なります。例えば報酬を受け取る側が個人事業主の場合は、報酬額から源泉徴収税を差し引かれた分を受け取ることが原則です。ただし報酬を支払う側が源泉徴収義務者でない場合は、源泉徴収されません。

業務内容も、源泉徴収が必要なケースと、不要なケースに分かれます。詳しくは後ほど解説しますが、原稿料やデザイン料、講演料、弁護士・公認会計士・税理士の報酬などは源泉徴収が必要な業務です。

一方、一般的な管理業務や事務代行業務、プログラミング・コーディングなどの業務は源泉徴収が不要です。依頼した業務がどちらのケースに当てはまるのか、事前によく確認しておきましょう。

源泉徴収の対象となる報酬

前述のとおり源泉徴収が必要かどうかは、報酬の内容や料金、報酬を受け取る側が個人か法人かによって異なります。報酬を受け取る側が個人の場合、源泉徴収が必要な報酬は次のとおりです。

・原稿料、講演料、デザイン料など(ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が50,000円以下であれば源泉徴収不要)

・弁護士、公認会計士、司法書士等の報酬・料金

・社会保険診療報酬支払基金から支払われる診療報酬

・プロ野球選手、プロサッカーの選手、プロテニスの選手、モデル、外交員などの報酬・料金

・映画、演劇、ラジオやテレビジョン放送の出演の報酬・料金、芸能プロダクションを営む個人に支払う報酬・料金

・客に対して接待を行うバンケットホステス・コンパニオン、バーやキャバレーなどのホステスに対する報酬・料金

・プロ野球選手の契約金、一時契約金など

・広告宣伝の賞金や馬主に対する競馬の賞金

また支払先が法人の場合に源泉徴収が必要な報酬は次のとおりです。

・馬主である法人に対する競馬の賞金

上記は、国税庁によって定められています。

※参考:国税庁.「No.2792 源泉徴収が必要な報酬・料金等とは」

請求書に源泉徴収額を記載する必要はある?

源泉徴収される報酬を請求するとき、請求書にあらかじめ源泉徴収額を記載する必要はあるのか迷う人もいるでしょう。結論から言うと、基本的に請求する側が源泉徴収額を記載するかどうかは任意であり、義務付けられているわけではありません。ただし契約時や請求書の発行時に、源泉徴収額の記載を求められるケースもあります。

基本的には、請求書に源泉徴収額を記載しておいた方が、源泉徴収額の計算などさまざまな作業に役立ちます。また請求先が金額を計算する手間を省けるという意味では、多くの場合請求書に源泉徴収額を記載してある方が良いでしょう。

源泉徴収額の計算方法

源泉徴収額を請求書に記載する際は、請求書を発行する側がその内訳を計算しなければなりません。ここでは例として、請求金額が100万円以下の原稿料と、100万円を超える原稿料の2つのパターンに分けて、源泉徴収額の計算方法を解説します。

原稿料の請求金額が100万円以下の場合

原稿料の請求金額が100万円以下の場合は、源泉徴収の対象となる支払金額に対して、10.21%(源泉徴収すべき所得税額および復興特別所得税の額)の税率をかけて計算します。例えば50万円の原稿料を支払う場合、計算方法は以下のとおりです。

<50万円の原稿料を支払う場合>

50万円 × 10.21% = 51,050円

源泉徴収すべき所得税および復興特別所得税の額は、51,050円です。請求金額に消費税を加えた金額から51,050円を差し引いた金額が、実際に支払われる金額となります(端数は切り捨てて計算してください)。

原稿料の請求金額が100万円を超える場合

原稿料の請求金額が100万円を超える場合は、以下のように処理します。

・源泉徴収の対象となる支払金額から100万円を引いた金額に対して、20.42%(源泉徴収すべき所得税額および復興特別所得税の額)の税率をかける

・上記で計算された金額に102,100円を足す

例えば200万円の原稿料を支払う場合、計算方法は以下のとおりです。

<200万円の原稿料を支払う場合>

(200万円 – 100万円)× 20.42% + 102,100円 =306,300円

源泉徴収すべき所得税および復興特別所得税の額は、306,300円です。先ほどと同様、請求金額に消費税を加えた金額から306,300円を差し引いた金額が、実際に支払われる金額となります(端数は切り捨てて計算してください)。

※参考:国税庁.「No.2795 原稿料や講演料等を支払ったとき」

請求書における源泉徴収額の書き方

請求書における源泉徴収額の書き方として、以下のポイントを意識しましょう。

・源泉徴収対象外の金額は分けて計算する

・小数点以下の端数は処理する

・消費税を分けて記載する

それぞれのポイントに加え、源泉徴収額の記載例や、インボイス制度への対応についても紹介します。

源泉徴収対象外の金額は分けて計算する

ビジネスにおいては一枚の請求書に複数の項目が含まれ、「源泉徴収対象の金額」と「源泉徴収対象外の金額」が混在するケースも珍しくありません。上記の場合は、両者を分けて計算する必要があります。

例えば弁護士や税理士などが報酬を請求する場合、手続きにかかった費用として、登録免許税を併せて請求するケースがあります。弁護士への報酬が源泉徴収対象である一方、登録免許税は源泉徴収対象外の金額であり、それぞれ分けて計算しなければなりません。

ただし取材費や車代などの名目で請求しても、実態として報酬・料金等と同じ場合は、源泉徴収の対象になります。

※参考:国税庁.「No.2798 弁護士や税理士等に支払う報酬・料金」

※参考:国税庁.「〔弁護士等の報酬又は料金(第2号関係)〕」

小数点以下の端数は処理する

先ほども軽く触れましたが、源泉徴収額を計算した際に小数点以下の数字が生じた場合は、端数を切り捨てて計算する必要があります。例えば計算結果が2,000.99円になった場合、請求書に記載される金額は「2,000円」です。

消費税を分けて記載する

請求書における源泉徴収額の書き方として、「消費税を分けて記載する」ことも重要なポイントです。請求書に税込金額のみが記載されている場合、源泉徴収は、原則として消費税を含めた金額が対象となります。

しかし請求書を発行する際に、報酬・料金等と消費税等を分けて記載すれば、源泉徴収は報酬・料金等のみを対象に算出されます。つまり両者を分けて記載すれば「報酬・料金等」のみに税率がかかることになり、源泉徴収額を低く抑えられます。

※参考:国税庁.「No.2798 弁護士や税理士等に支払う報酬・料金」

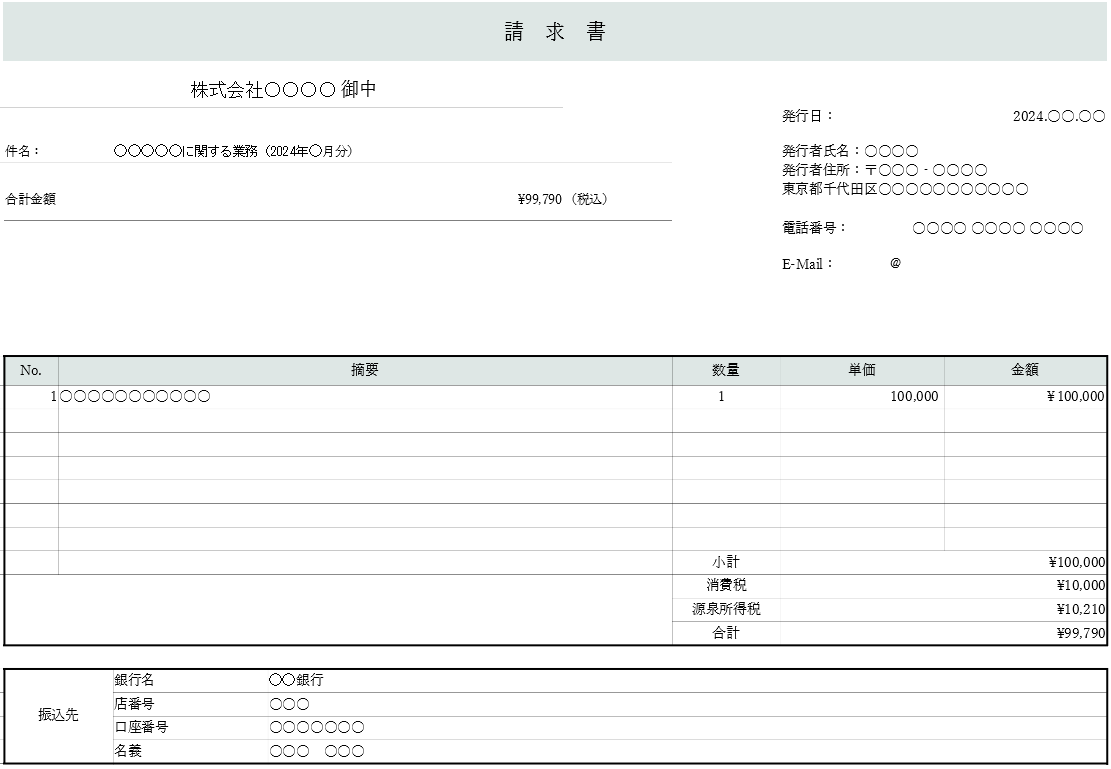

源泉徴収額の記載例

源泉徴収額の記載例は、以下のとおりです。

源泉所得税を小計や消費税などと同じ場所に記載し、合計額との関係を分かりやすくします。

インボイスへの対応

2023年10月1日からインボイス制度が始まり、仕入税額控除を受けるには適格請求書(インボイス)の発行が必要になりました。しかし、源泉徴収額の記載方法自体に変更はないため、従来のような書き方で問題ありません。

インボイスの要件を満たす請求書を発行したい場合は、通常の請求書の記載事項に加え、以下を記載します。

・適格請求書発行事業者の氏名、または名称および登録番号

・税込価額を税率ごとに区分して合計した金額および適用税率

税率ごとに区分した消費税額等

※参考:国税庁.「適格請求書等保存方式(インボイス制度)の手引き」

請求書に源泉徴収額の記載をするメリット

請求書に源泉徴収額の記載をするメリットは、以下のとおりです。

・支払い処理がスムーズになる

・入金額を確認しやすい

・源泉徴収額を把握しやすい

それぞれのメリットを詳しく解説します。

支払い処理がスムーズになる

請求書に源泉徴収額の記載をするメリットは、支払い処理がスムーズになることです。請求書を受け取った側にとって、源泉徴収額や支払金額が確認しやすくなり、金額の計算が簡単にできます。

また請求書を送る側にとっても、正しく源泉徴収してもらえる可能性がある、入金ミスによるトラブル防止になるといったメリットがあります。特に入金ミスによるトラブルは、業務効率だけでなくお互いの信頼にも関わるため、メリットが大きいといえるでしょう。

入金額を確認しやすい

請求書を送る側が入金額を確認しやすいことも、請求書に源泉徴収額を記載するメリットです。あらかじめ源泉徴収額が明記されていれば、請求する金額と実際に手元に入ってくる金額(源泉徴収後の金額)を一致させられます。

請求書の金額と実際に入金される金額が一致するかを確認する作業は、場合によっては時間がかかるかもしれません。しかし上記の場合は、請求書の金額と入金された金額が一致しているかの確認だけで済むため、経理処理の時間と労力を減らせます。

源泉徴収額を把握しやすい

請求書を送る側が源泉徴収額を把握しやすいことも、請求書に源泉徴収額を記載するメリットです。源泉徴収は、納税者が確実に納税できる仕組みになっています。ところがこの仕組みの中では控除額が考慮されないため、控除が多いなどの理由があれば、実際に納税すべき金額よりも多く源泉徴収されている可能性もあるでしょう。その場合は、確定申告の際に還付金として戻ってきます。

源泉徴収額を把握しておくことで、確定申告が必要かどうかを確認しやすくなるでしょう。

請求書と源泉徴収に関する注意点

請求書と源泉徴収に関する注意点は、以下の3点です。

・源泉徴収の対象なのか確認する

・あらかじめ取引先に確認する

・支払調書が届いたら金額を確認する

それぞれの注意点を詳しく解説します。

源泉徴収の対象なのか確認する

まずは源泉徴収の対象なのかを確認することが重要です。前述のとおり、源泉徴収の対象になるかどうかは報酬の内容や料金、業務形態などによって異なります。例えば、個人に対して支払われる場合は源泉徴収の対象でも、法人間の取引では対象外となるケースがあります。

報酬額の内訳に複数の業務や経費が含まれている場合は、各項目が源泉徴収の対象かどうかを個別に確認しましょう。交通費や材料費などの実費は、源泉徴収の対象外となる可能性があります。先述した弁護士の例のように、状況によって取り扱いが変わってくるため注意が必要です。

あらかじめ取引先に確認する

請求書と源泉徴収に関して、あらかじめ取引先に確認することも重要なポイントです。取引先によっては、独自の会計処理や税務処理の方針に基づいて、特定の要望があるケースも珍しくありません。自社で源泉徴収額を計算・管理したいと考える企業もあれば、請求書に明記することを好む企業もあります。

事前に取引先と請求書の書き方を話し合って決めておくと、請求業務がスムーズに進みます。取引先の会計・税務ポリシーを理解しつつ、請求書の形式や源泉徴収額の取り扱いについて、可能であれば書面で取り決めを行うとよいでしょう。

支払調書が届いたら金額を確認する

支払調書が届いたら、金額を確認することも重要なポイントです。支払調書とは、事業者が税務署に対し、誰に、どのような内容で、年間いくらの支払いをしたかを報告するための書類になります。原則として、対象となる年の翌年1月31日までに税務署へ提出しなければなりません。

取引先によっては、支払先に対しても支払調書を送ることがあり、支払調書の確認によって源泉徴収額を把握できます。ただし送付が義務付けられているわけではないため、支払調書が確実にほしい場合は、あらかじめ話し合っておくとよいでしょう。

※参考:国税庁.「No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」

まとめ

源泉徴収額は必ずしも請求書に記載しなければならないというわけではありませんが、できれば記載しておいた方が、請求業務の効率化につながります。源泉徴収額を確認できることで、支払いに関するトラブル防止など、さまざまなメリットが期待できるでしょう。

源泉徴収額の計算方法は、金額や消費税の取り扱いによっても変わってきます。こうした計算や各種業務を効率化したい場合は、システムの導入がおすすめです。

コクヨの電子帳票配信システム『@Tovas』は、請求書や納品書などの帳票書類を電子化して送付できるクラウドサービスです。取引先の希望に応じてFAXや郵送での配信も可能で、請求書の送付業務を効率化できます。経理業務の効率化を検討している方は、ぜひご利用ください。

@Tovasマーケティング担当(コクヨ株式会社)