【実務解説】インボイス制度の経過措置期間における対応ガイド(2025年最新版)

公開日:2025年4月27日 更新日:2026年1月6日

目次

はじめに

2023年10月1日に導入されたインボイス制度(適格請求書等保存方式)は、日本の消費税制度において大きな転換点となりました。この制度により、仕入税額控除の要件が厳格化され、原則として適格請求書(インボイス)の保存が必要となりました。しかし、制度移行による事業者への影響を緩和するため、「経過措置」が設けられています。

本記事では、インボイス制度の経過措置の内容、期間、実務上の対応方法について詳しく解説します。特に、適格請求書発行事業者以外の者(免税事業者など)との取引における仕入税額控除の取扱いや、経理実務における具体的な対応策に焦点を当てて説明します。2025年時点での最新情報に基づき、実務担当者が知っておくべきポイントを網羅的に解説します。

インボイス制度の経過措置とは

経過措置の概要と目的

インボイス制度の経過措置とは、制度導入後の一定期間、適格請求書発行事業者以外の者(免税事業者や登録を受けていない課税事業者など)からの課税仕入れについて、インボイス(適格請求書)がなくても、一定割合の仕入税額控除を認める特例措置です。この措置は、主に以下の目的で設けられています

1. 事業者の急激な負担増加を防ぐインボイス制度への移行による課税事業者の税負担増加を緩和する

2. 免税事業者への影響を緩和する免税事業者が取引から排除されるリスクを軽減する

3. 段階的な制度移行を促進する6年間の猶予期間を設け、円滑な制度移行をサポートする

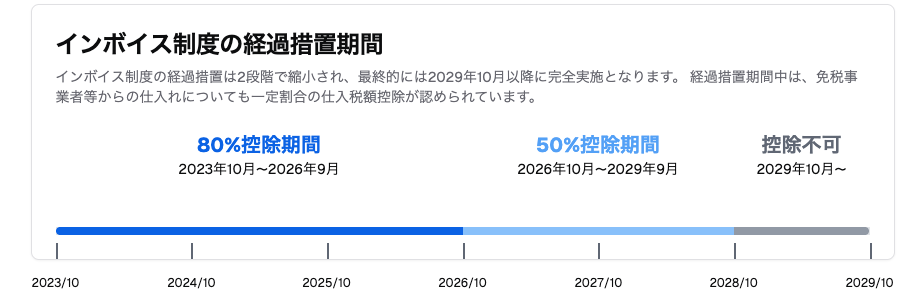

対象期間と控除割合

経過措置が適用される期間と、控除できる割合は以下の通りです。

1. 2023年10月1日 ~ 2026年9月30日仕入税額相当額の80%を控除可能

2. 2026年10月1日 ~ 2029年9月30日仕入税額相当額の50%を控除可能

3. 2029年10月1日 ~経過措置終了。控除不可(原則通りインボイスが必要)

経過措置により、免税事業者等からの課税仕入れについて、段階的に控除割合が引き下げられます。2029年10月以降は控除ができなくなるため、計画的な対応が必要です。

対象となる取引【重要:修正点】

この経過措置の対象となるのは、「適格請求書発行事業者以外の者(=免税事業者や、適格請求書発行事業者の登録を受けていない課税事業者など)」からの課税仕入れです。

【注意】以下の取引は経過措置の対象ではありません

・ 適格請求書発行事業者からの課税仕入れこれは原則通り、インボイスの保存により全額控除されます。

・ 適格請求書の交付義務が免除される取引

・ 3万円未満の公共交通機関(船舶、バス、鉄道)による旅客の運送

・ 3万円未満の自動販売機・自動サービス機からの商品の購入等

・ 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたもの)

・ 卸売市場において行われる生鮮食料品等の販売

・ 生産者が農業協同組合等に委託して行う農林水産物の販売(無条件委託かつ共同計算方式によるもの)

・ 古物営業、質屋、宅地建物取引業を営む事業者が、適格請求書発行事業者でない者から買い受ける棚卸資産

・ 従業員等に支給する通常必要と認められる出張旅費、日当、通勤手当等

これらの交付義務免除取引については、インボイスの保存は不要ですが、帳簿に一定の事項(交付義務免除の旨など)を記載し保存することで、仕入税額控除(全額)が認められます。経過措置(80%/50%控除)とは異なるルールですので、混同しないように注意が必要です。

経過措置期間中の実務対応

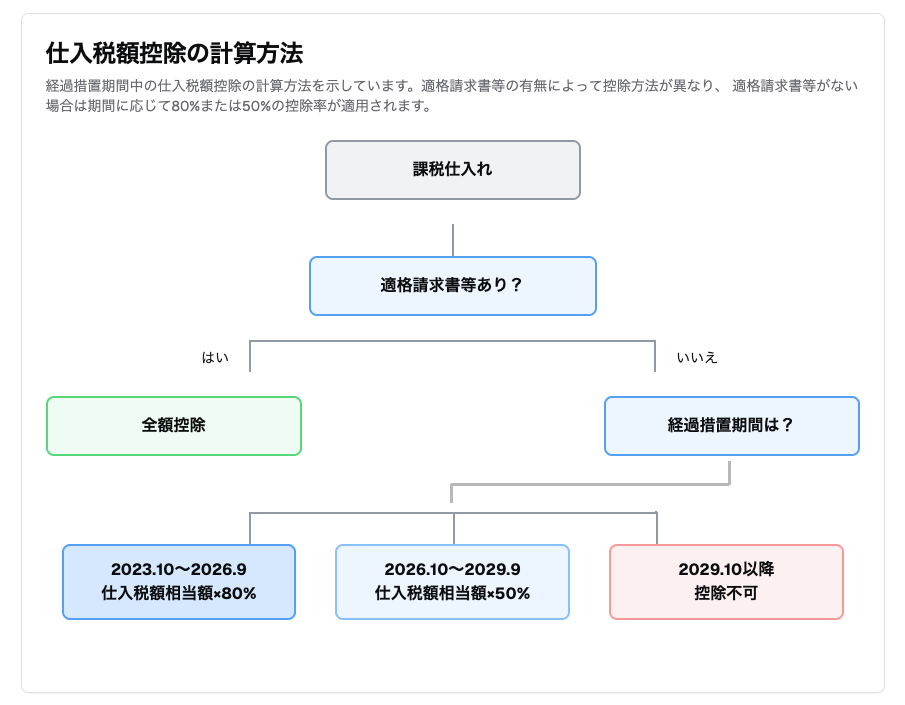

経過措置の適用を受けるためには、計算方法を理解し、帳簿や請求書等の保存要件を満たす必要があります。

仕入税額控除の計算方法

免税事業者等からの課税仕入れについて、経過措置を適用する場合の仕入税額控除額は、以下の計算式で求めます。

・ ~2026年9月30日課税仕入れに係る支払対価の額 × (10 / 110 または 8 / 108) × 80%

・ 2026年10月1日~2029年9月30日課税仕入れに係る支払対価の額 × (10 / 110 または 8 / 108) × 50%

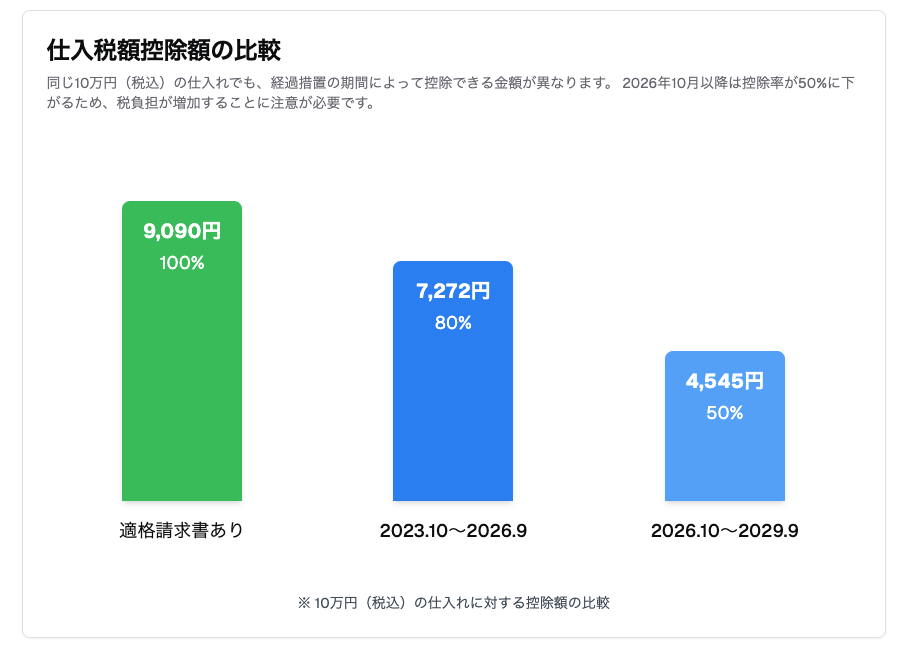

【具体例】

免税事業者から110,000円(税込、税率10%)の商品を仕入れた場合

・ ~2026年9月30日仕入税額控除額 = 110,000円 × (10 / 110) × 80% = 8,000円

・ 2026年10月1日~仕入税額控除額 = 110,000円 × (10 / 110) × 50% = 5,000円

免税事業者から110,000円(税込、税率10%)の仕入れに対する経過措置期間中の仕入税額控除額の計算例です。期間によって控除割合が異なる点に注意が必要です。

帳簿への記載要件

経過措置の適用を受けるためには、通常の帳簿記載事項(取引年月日、取引内容、対価の額、相手方の氏名・名称)に加え、以下の事項を帳簿に記載する必要があります。

・ 経過措置の適用を受ける課税仕入れである旨(例「80%控除対象」「免税事業者からの仕入れ」など、どの経過措置の対象か分かるように記載)

・ 仕入の相手方の住所または所在地(※相手方が個人事業主等で住所が不明な場合は不要)

経過措置の適用を受ける場合、通常の記載事項に加えて、「経過措置の適用を受ける課税仕入れである旨」を帳簿に明記する必要があります。具体的な記載例(例「80%控除」など)を社内で統一すると管理しやすくなります。

保存すべき請求書等

経過措置の適用を受けるためには、以下の事項が記載された請求書等(区分記載請求書等と同様の事項)を保存する必要があります。

1. 書類作成者の氏名または名称

2. 取引年月日

3. 取引内容(軽減税率の対象品目である旨)

4. 税率ごとに区分して合計した対価の額(税込)

5. 書類の交付を受ける事業者の氏名または名称

適格請求書発行事業者以外の者から交付される請求書等には、インボイスに必要な「登録番号」や「税率ごとの消費税額等」の記載はありません。

経過措置の適用を受けるために保存が必要な請求書等の記載事項です。インボイスとは異なり、「登録番号」や「消費税額」の記載は不要ですが、区分記載請求書等に準じた事項が必要です。

経過措置と他の制度との関係

インボイス制度には、経過措置以外にも事業者の負担を軽減するための特例があります。混同しないように整理しておきましょう。

簡易課税制度

簡易課税制度を選択している事業者は、売上にかかる消費税額に業種ごとに定められた「みなし仕入率」を乗じて仕入税額控除額を計算します。個々の取引についてインボイスの保存や仕入税額の積上げ計算は行わないため、簡易課税選択者は経過措置の影響を受けません。

2割特例

2割特例は、インボイス制度を機に免税事業者から課税事業者になった事業者(基準期間の課税売上高1,000万円以下等の要件あり)を対象とした負担軽減措置です。

・ 適用期間2023年10月1日 ~ 2026年9月30日の属する課税期間

・ 内容納付する消費税額を、売上税額の2割に軽減できる。

・ 特徴事前の届出は不要で、申告時に選択適用が可能。簡易課税よりも有利になるケースが多い。

2割特例は、経過措置とは別の制度です。2割特例を適用する場合、個々の仕入れについて仕入税額控除の計算(インボイスの確認や経過措置適用の判断を含む)を行う必要はありません。売上税額さえ把握すれば納税額を計算できるため、事務負担が大幅に軽減されます。

経過措置は本則課税(一般課税)の計算に影響しますが、簡易課税選択者や2割特例適用者は影響を受けません。自社がどの制度を選択しているかによって対応が異なります。

経過措置終了後(2029年10月以降)の対応

経過措置は2029年9月30日をもって終了します。2029年10月1日以降は、適格請求書発行事業者以外の者からの課税仕入れについては、原則として仕入税額控除ができなくなります。

この変更に備え、企業は計画的に対応を進める必要があります。

1. 取引先の見直し・確認

・ 現在取引のある免税事業者等が、将来的にインボイス登録を行う予定があるか確認する。

・ インボイス登録を行わない事業者との取引条件(価格交渉など)を見直す必要性を検討する。

2. 価格交渉・契約内容の見直し

・ 仕入税額控除ができなくなる分を考慮した価格設定や、取引継続の可否について、取引先と協議する。

3. システム対応

・ 会計システムや経費精算システムが、経過措置終了後の処理(控除不可)に正しく対応できるか確認・改修する。

・ 取引先マスタの情報を最新化し、インボイス登録状況を正確に管理する。

経過措置終了を見据え、早めに準備を開始することが、円滑な移行と将来的なコスト負担の増加を避ける上で重要です。

経過措置終了に向けた対応スケジュールの例です。2026年の50%控除移行、そして2029年の終了に向けて、段階的に取引先の確認やシステム対応を進めることが推奨されます。

経過措置終了後を見据え、免税事業者との取引を継続するかどうかの判断基準例です。代替可能性、価格競争力、取引の重要性などを総合的に勘案します。

よくある質問(FAQ)

Q1 免税事業者からの仕入れは全て経過措置の対象ですか?

A1 はい、適格請求書発行事業者以外の者(免税事業者を含む)からの課税仕入れであれば、経過措置の対象となります。ただし、給与や非課税取引などは対象外です。

Q2 80%控除と50%控除の期間の判定はいつの時点ですか?

A2 課税仕入れを行った日(請求書の日付ではなく、商品やサービスの提供を受けた日)が属する期間で判定します。例えば、2026年9月30日に仕入れを行った場合は80%控除、2026年10月1日に仕入れを行った場合は50%控除となります。

Q3 経過措置を適用する場合、消費税申告書の記載は変わりますか?

A3 はい、変わります。消費税申告書の「課税仕入れ等の税額の計算に関する事項」に関する付表に、経過措置の適用を受けた課税仕入れに係る支払対価の額や税額を記載する欄が設けられています。会計ソフトが対応している場合は、通常、自動で集計・反映されます。

Q4 2割特例を選択した場合、経過措置の適用はできますか?

A4 いいえ、できません。2割特例は仕入税額控除の計算自体を行わず、売上税額の2割を納付税額とする制度のため、経過措置とは併用できません。

Q5 1万円未満の取引ならインボイスは不要と聞きましたが、経過措置とどう違いますか?

A5 いわゆる「少額特例」のことですね。税込1万円未満の課税仕入れについては、インボイスの保存がなくとも、一定の事項を記載した帳簿の保存のみで仕入税額控除(全額)が認められます。これは経過措置とは別の特例です。

・ 1万円未満の課税仕入れ少額特例により帳簿保存のみで全額控除。

・ 1万円以上の、免税事業者等からの課税仕入れ経過措置(80%/50%控除)の対象。

・ ただし、この少額特例を適用できるのは、原則として基準期間(前々事業年度)の課税売上高が1億円以下の事業者、または特定期間(前事業年度開始から6ヶ月間)の課税売上高が5,000万円以下の事業者などに限られます。自社が対象となるか確認が必要です。

Q6 1万円未満の値引きや返品でも返還インボイスは必要ですか?【新規】

A6 いいえ、支払対価の額(税込)が1万円未満である値引き、返品、割戻し等については、その返還インボイス(適格返還請求書)の交付義務が免除されています。売り手側はこの対応で問題ありません。買い手側は、返還インボイスの交付を受けなくても、帳簿上で仕入れに係る対価の返還等を受けた事実を記録することで対応します。

経過措置期間中の事業戦略と業務効率化

経過措置期間は、単に事務処理を行うだけでなく、インボイス制度への完全移行を見据えた事業戦略の見直しや業務効率化を進める好機とも言えます。

事業戦略への影響

・ 価格設定の見直し免税事業者等からの仕入れについて、控除できない消費税相当額を価格に転嫁するか、自社で負担するか検討。

・ 取引条件の交渉仕入先である免税事業者等に対して、インボイス登録の依頼や、価格・取引条件の交渉を行う。

・ サプライチェーンの見直しインボイス発行事業者との取引比率を高めるなど、調達先の見直しを検討。

業務の効率化

経過措置に対応するための経理業務の効率化策として、以下のポイントが考えられます

1. システム対応

・ 会計システムでの経過措置対応(80%控除、50%控除の自動計算、該当仕訳の自動生成)

・ 取引先マスタの整備(インボイス発行事業者か否か、免税事業者か等の区分管理の徹底)

・ 請求書受領・処理システムの活用(OCRによる読み取り、自動仕訳連携など)

2. 業務フローの整備

・ 請求書受領時のチェック体制の構築(インボイスか否か、経過措置対象かの判定フロー)

・ 経過措置適用取引の識別と管理方法の標準化(専用の勘定科目や補助科目の設定など)

・ 承認フローの電子化

3. 教育・研修

・ 経理担当者および関連部署への制度理解の促進と、具体的な処理方法の周知

・ 実務対応マニュアルの整備と更新

経過措置対応のための経理業務効率化ポイントを示しています。システム対応、業務フローの整備、教育・研修の3つの観点から効率化を図ることが重要です。

まとめ

インボイス制度の経過措置は、制度移行による事業者への影響を緩和するための重要な措置です。適格請求書発行事業者以外の者からの課税仕入れについて、2023年10月から2026年9月までは仕入税額相当額の80%、2026年10月から2029年9月までは50%の控除が認められます。2029年10月以降は、原則どおりインボイスの保存がなければ仕入税額控除を受けることができなくなります。

経過措置期間中は、以下のポイントに注意して対応することが重要です

1. 対象取引の正確な理解経過措置の対象は「適格請求書発行事業者以外の者からの課税仕入れ」であり、交付義務免除取引とは区別する。

2. 正確な税額計算期間に応じた控除割合(80%/50%)を用いて計算する。

3. 適切な帳簿記載経過措置適用である旨などを追記する。

4. 請求書等の保存区分記載請求書等と同様の事項が記載された書類を保存する。

5. 他の制度との関係理解簡易課税、2割特例、少額特例との違いを理解し、自社に適用されるルールを確認する。

6. 将来への準備2029年10月の経過措置終了を見据え、取引先との関係見直しやシステム対応を計画的に進める。

経過措置への対応は、単なる事務処理に留まらず、業務プロセスの見直しやDX(デジタルトランスフォーメーション)推進の機会でもあります。最新の情報を確認し、専門家とも相談しながら、自社にとって最適な対応を進めていきましょう。

参考情報(公的リンク)

・ 国税庁 インボイス制度 特設サイトhttps://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

・ 国税庁 インボイス制度に関するQ&A目次一覧https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_mokuji.htm

・ 特に「問89(適格請求書発行事業者以外の者からの仕入れに係る経過措置)」などが参考になります。

・ 国税庁 パンフレット・手引きhttps://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_leaflet.htm

免責事項本記事は、2025年4月時点の情報に基づき一般的な情報提供を目的として作成されており、特定の状況に対する税務アドバイスを提供するものではありません。税法や関連する制度は改正される可能性があります。具体的な税務処理や判断については、必ず最新の法令や国税庁の情報を確認するか、税理士等の専門家にご相談ください。