【実践ガイド】中小企業のための電子帳簿保存法対応:低コストで実現する方法

公開日:2025年6月18日 更新日:2025年9月2日

目次

はじめに

企業のデジタル化が加速する中、経理業務においても電子化の波が押し寄せています。その中心となるのが「電子帳簿保存法」です。この法律は、企業の帳簿や書類を電子データとして保存することを認めるもので、業務効率化やペーパーレス化を推進する重要な役割を果たしています。特に、2022年の法改正を経て、2024年1月からは電子取引で授受したデータ(電子請求書など)の電子保存が全ての事業者に対して義務化され、適切な対応が不可欠となっています。

本記事では、電子帳簿保存法の基本的な概要から、3つの保存区分の要件、実務上重要な緩和措置、そして2025年現在の最新の対応ポイントまで、わかりやすく解説します。経理担当者や経営者の方々が、この法律を正しく理解し、適切に対応するための実践的なガイドとなることを目指しています。デジタル時代の経理業務を効率的に進めるために、ぜひ参考にしてください。

電子帳簿保存法とは

電子帳簿保存法は、正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、1998年に制定されました。この法律は、企業や個人事業主が税務関係の帳簿(仕訳帳、総勘定元帳など)や書類(請求書、領収書、契約書など)を、一定の要件を満たすことを条件に、電子データとして保存することを認めるものです。

従来、税務関係の帳簿や書類は紙での保存が原則でしたが、IT技術の発展に伴い、会計ソフト等で電子的に作成される帳簿書類が増え、電子データでの保存ニーズが高まりました。電子帳簿保存法はこうした時代の変化に対応し、ペーパーレス化やバックオフィスの業務効率化を後押しすることを目的としています。複数回の改正を経て、要件緩和が進む一方で、電子取引データの保存義務化など、対応が必須となる側面も出てきています。

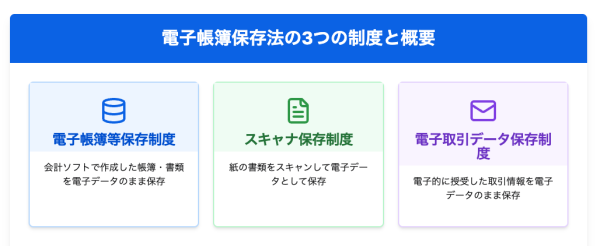

電子帳簿保存法の3つの保存区分

電子帳簿保存法が定める電子データの保存方法は、大きく以下の3つの区分に分けられます。それぞれ対象となる書類や満たすべき要件、対応が任意か義務かなどが異なります。

1. 電子帳簿等保存会計ソフトなどで最初から一貫して電子的に作成した帳簿・書類の保存。(任意)

2. スキャナ保存紙で受け取った、または作成した書類をスキャンして画像データで保存。(任意)

3. 電子取引電子メールやクラウドサービス、EDI取引などで授受した取引情報(請求書PDFなど)のデータ保存。(義務)

電子帳簿保存法は「電子帳簿等保存」「スキャナ保存」「電子取引」の3つの区分に分かれます。特に「電子取引」データの電子保存は2024年から全ての事業者で義務化されている点に注意が必要です。

1. 電子帳簿等保存

対象自己がコンピュータ(会計ソフトなど)を使用して最初から一貫して作成する国税関係帳簿(仕訳帳、総勘定元帳、売掛帳、買掛帳など)や国税関係書類(損益計算書、貸借対照表、自社発行の請求書控など)。

対応任意(従来通り紙での保存も可能)。

電子帳簿等保存は、さらに満たす要件によって「優良な電子帳簿」と「その他の電子帳簿」に区分されます。

優良な電子帳簿

以下の要件を全て満たす必要があります。

・ システム関係書類等の備付けシステム概要書、仕様書、操作説明書などを備え付ける。

・ 見読可能性の確保保存場所にディスプレイ、プリンタ等を備え付け、整然・明瞭・速やかに出力できるようにする。

・ 検索機能の確保

1. 取引年月日、勘定科目、取引金額、その他帳簿の種類に応じた主要な記録項目で検索できる。

2. 日付または金額の範囲を指定して検索できる。

3. 二つ以上の任意の記録項目を組み合わせて検索できる。

・ 訂正・削除履歴の確保帳簿に係る記録事項について訂正・削除を行った場合に、その事実及び内容を確認できるシステムを使用する。

・ 帳簿間の相互関連性の確保帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できるようにしておく。

メリット税務調査において優良な電子帳簿に係る申告漏れがあった場合、その申告漏れに課される過少申告加算税が5%軽減される措置があります(事前に届出が必要)。また、所得税の青色申告特別控除(65万円)の適用要件の一つとなります。

その他の電子帳簿

最低限、以下の要件を満たす必要があります。

・ システム関係書類等の備付け(自己が開発したプログラムを使用する場合)

・ 見読可能性の確保

・ 税務調査等におけるダウンロード対応税務調査等の際に、税務職員が質問検査権に基づきダウンロードを求めた場合に対応できるよう、適切な環境を整備しておく必要があります。

優良な電子帳簿の検索要件等を満たさない場合は「その他の電子帳簿」として保存することになります。この場合、過少申告加算税の軽減措置はありません。

2. スキャナ保存

対象紙で受領した取引関係書類(請求書、領収書、契約書、見積書など)や、自己が紙で作成したこれらの書類の控え。

対応任意(従来通り紙での保存も可能)。

スキャナ保存を行うためには、以下の主要な要件を満たす必要があります。

・ 入力期間の制限書類を受領または作成後、「速やか(原則7営業日以内)」または「その業務の処理に係る通常の期間(最長2か月)を経過した後、速やかに(おおむね7営業日以内)」に入力(スキャン+タイムスタンプ付与等)する。

・ 一定水準以上の解像度・階調解像度200dpi以上、24ビットカラー(赤・緑・青 各256階調)で読み取る(※契約書・領収書等の重要書類以外の一般書類はグレースケール(白黒)での保存も可)。

・ タイムスタンプの付与等(真実性の確保)一財)日本データ通信協会認定のタイムスタンプを付与する、または訂正・削除の事実や内容を確認できる(もしくは訂正・削除ができない)システムで保存・管理する。

・ ヴァージョン管理訂正・削除を行った場合に、その事実と内容を確認できること(タイムスタンプを付与しない場合)。

・ 帳簿との相互関連性の確保スキャンデータと関連する帳簿の記録との間で相互に関連性を確認できるようにする。

・ 見読可能性の確保14インチ以上のカラーディスプレイ、プリンタ等を備え付け、整然・明瞭・速やかに出力できるようにする。

・ 検索機能の確保「取引年月日」「取引金額」「取引先名」を検索条件として設定できること。日付・金額は範囲指定、複数項目での組み合わせ検索ができること。

・ システム関係書類等の備付けシステム概要書、操作説明書などを備え付ける。

3. 電子取引

対象取引情報の授受を電子的に行う取引(=電子取引)でやり取りしたデータ。具体例としては以下のようなものが挙げられます。

・ 電子メールで受領した請求書・領収書等のPDFデータ

・ Webサイトからダウンロードした請求書・領収書等のデータ

・ クラウドサービスを利用した請求書・領収書等の授受

・ EDI(電子データ交換)取引

・ ペーパーレスFAXで受領した請求書等のデータ

・ クレジットカードの利用明細データや交通系ICカードの支払データ(サイトからダウンロードしたものなど)

対応義務(2024年1月1日以降、電子データで受け取ったものは電子データのまま保存が必要。紙に印刷しての保存は認められない)。

電子取引データを保存する際には、以下の要件を満たす必要があります。

真実性の確保

以下のいずれかの措置を行う必要があります。

1. タイムスタンプが付与された後のデータを授受する。

2. データの授受後、速やかに(または入力期間制限内に)タイムスタンプを付与するとともに、保存を行う者または監督者に関する情報を確認できるようにしておく。

3. データの訂正・削除を行った場合にその記録が残るシステム、または訂正・削除ができないシステムを利用してデータの授受・保存を行う。

4. 訂正・削除の防止に関する事務処理規程を定め、それに沿った運用を行う。

可視性の確保

以下の両方の要件を満たす必要があります。

1. 見読可能性の確保保存場所にPC、ディスプレイ、プリンタ等を備え付け、操作説明書とともに、整然・明瞭・速やかに出力できるようにしておく。

2. 検索機能の確保原則として以下の要件を満たす検索機能を確保する。

a. 「取引年月日」「取引金額」「取引先」を検索条件として設定できる。

b. 日付または金額については、範囲を指定して検索できる。

c. 二つ以上の任意の記録項目を組み合わせて検索できる。

【重要検索機能の緩和措置】

ただし、以下のいずれかに該当する事業者については、上記の検索要件(a, b, c全て)を満たす必要はありません。

(1) その判定期間における基準期間(前々事業年度)の売上高が5,000万円以下である事業者

(2) 電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出できるようにしている事業者

上記(1)または(2)に該当する事業者は、税務調査等の際に税務職員による電子取引データのダウンロードの求めに応じられるようにしておけば、検索要件の確保は不要となります。

【補足】インボイス制度関連の特例について

電子帳簿保存法と密接に関連するインボイス制度にも、実務負担を軽減するための特例があります。以下に主なものを紹介します。

少額特例(1万円未満の課税仕入れ)

税込金額が1万円未満の課税仕入れについては、インボイスの保存がなくとも、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められます。

注意点この特例を適用できるのは、原則として基準期間(前々事業年度)の課税売上高が1億円以下の事業者、または特定期間(前事業年度開始から6ヶ月間)の課税売上高が5,000万円以下の事業者に限られます。

少額な返還インボイスの交付義務免除

売手が買手に対して行う値引き、返品、割戻し等(売上に係る対価の返還等)について、その金額(税込)が1万円未満である場合には、返還インボイス(適格返還請求書)の交付義務が免除されます。

2025年時点での電子帳簿保存法対応のポイント

2024年から電子取引データの電子保存が完全義務化されたことを踏まえ、2025年現在、企業が対応すべきポイントは以下の通りです。

1. 電子取引データ保存への完全対応と運用徹底

・ 全ての電子取引データを漏れなく電子保存できているか再確認する。

・ 保存要件(真実性の確保、可視性の確保)を満たしているか、運用ルールが遵守されているか定期的にチェックする。

・ 自社が検索要件の緩和措置の対象となるか確認し、対象となる場合はダウンロードの求めに応じられる体制を維持する。対象外の場合は検索要件を確実に満たす。

2. 他の保存区分(電子帳簿等保存・スキャナ保存)の要件再確認

・ これらの区分で電子保存を行っている場合、現行の要件(特に2022年改正後の要件)を正しく満たしているか再確認する。特に「その他の電子帳簿」のダウンロード要件充足を確認する。

・ 優良な電子帳簿の適用を検討している場合は、追加要件への対応状況を確認する。

3. システム・ツールの見直しと最適化

・ 現在利用している会計ソフトや文書管理システムが最新の電帳法要件に対応しているか確認する。

・ 電子取引データの保存・管理に適したシステムやツールを導入・活用し、手作業による負担やミスを削減する。JIIMA認証なども参考に。

・ 必要に応じて、各システム間の連携を強化し、データ入力や検索の効率を高める。

4. 社内規程の整備・見直しと周知徹底

・ 電子データの保存に関する社内規程(事務処理規程を含む)を最新の法令に合わせて見直し、明確化する。

・ 規程の内容を全従業員(特に経理担当者、電子取引に関わる担当者)に周知徹底する。

5. 継続的な社内教育と意識向上

・ 定期的な研修などを通じて、従業員の電帳法に関する知識と理解を深め、適切な運用を促す。

・ 電子化によるメリットや、不正・ミス防止の重要性を伝え、意識向上を図る。

2025年時点での電帳法対応における重点チェックポイントです。特に義務化された電子取引への対応状況、検索要件緩和の適用可否、システム・規程・教育の整備状況を確認することが重要です。

電子帳簿保存法対応のメリット・デメリット

電帳法に対応することは、単なる義務履行だけでなく、企業に様々なメリットをもたらしますが、同時にデメリットや課題も存在します。

メリット

1. 業務効率化ペーパーレス化による印刷・ファイリング・検索・保管・廃棄の手間削減、ワークフローシステム導入による承認プロセスの迅速化。

2. コスト削減用紙代、印刷費、郵送費、保管スペース費用、人件費(間接コスト)の削減。

3. ガバナンス・内部統制強化データ改ざん防止、アクセス権限管理、操作ログ監視によるセキュリティ向上と不正抑止。

4. BCP(事業継続計画)対策データバックアップによる災害時の早期復旧、テレワーク環境での業務継続性向上。

5. DX(デジタルトランスフォーメーション)推進データの一元管理と活用促進による経営判断の迅速化、新たな価値創造への貢献。

デメリット・課題

1. 導入・運用コストシステム導入費用、周辺機器購入費用、保守・運用費用、クラウドサービス利用料などが発生。

2. 法令要件の複雑さ保存区分ごとの詳細な要件を理解し、遵守する必要がある。法改正へのキャッチアップも必要。

3. セキュリティリスクサイバー攻撃によるデータ漏洩・改ざん・消失のリスク対策(バックアップ、アクセス制御、監視体制など)が必要。

4. 社内教育・浸透の負担全従業員への周知徹底、操作方法の教育、運用ルールの定着に時間と労力がかかる。

5. システム障害時のリスクシステムダウンによる業務停止リスクへの備え(冗長化、復旧計画など)が必要。

システム選定・運用ポイント

電帳法に適切に対応し、メリットを最大限に引き出すためには、システム選定と運用が鍵となります。

システム選定のポイント

・ JIIMA認証の確認公益社団法人日本文書情報マネジメント協会(JIIMA)が、電帳法の要件を満たすソフトウェアを認証する制度(「電帳法ソフト法的要件認証制度」)があります。認証製品は要件適合性の確認が容易になるため、選定の一助となります。

・ 必要な機能の充足自社が必要とする保存区分(電子帳簿、スキャナ、電子取引)の要件を満たす機能(検索機能、訂正削除履歴、タイムスタンプ連携など)が備わっているか確認する。

・ 操作性と拡張性従業員が使いやすいインターフェースか、将来的な機能追加や他システムとの連携が可能かを確認する。

・ サポート体制ベンダーのサポート内容、保守体制、法改正への対応方針などを確認する。

運用上のポイント

・ 社内規程の整備と周知電子データの保存に関する詳細な運用ルール(事務処理規程含む)を定め、全社的に周知徹底する。

・ 担当者の明確化と教育各プロセスの責任者・担当者を明確にし、継続的な教育を通じて知識・スキルを維持向上させる。

・ 定期的な監査と見直し運用状況が規程通りに行われているか、法的要件を満たしているかなどを定期的に監査し、必要に応じて規程や運用方法を見直す(PDCAサイクル)。

・ セキュリティ対策の徹底アクセス権限の適切な管理、パスワードポリシーの徹底、不正アクセス監視、定期的なバックアップと復旧テストなどを実施する。

電子帳簿保存法の今後の展望

電子帳簿保存法を取り巻く環境は、今後も変化していくと予想されます。

クラウド化の進展

会計ソフトや文書管理システムにおいて、クラウドサービスの利用が一層進むでしょう。これにより、導入コストの低減、場所を選ばないアクセス、自動アップデートによる法改正対応の迅速化などが期待されます。

法改正の可能性と対応策

電帳法は今後も改正される可能性があります。

・ 要件の緩和中小企業の負担軽減などを目的に、タイムスタンプや検索要件などがさらに緩和される可能性があります。

・ 要件の強化サイバーセキュリティの観点から、データの信頼性確保に関する要件(改ざん防止、不正アクセス対策など)が強化される可能性もあります。

・ インボイス制度との連携強化電子インボイスの普及に伴い、インボイス制度と電帳法の連携がさらに強化される可能性があります。

これらの変化に対応するためには、最新情報の継続的な収集(国税庁サイト、専門家情報など)と、法改正に柔軟に対応できるシステム選定(特にクラウドサービス)が重要になります。

まとめ

電子帳簿保存法は、現代の企業経営において避けては通れない重要な法律です。特に2024年から義務化された電子取引データの電子保存への対応は、全ての事業者にとって喫緊の課題です。しかし、電帳法への対応は単なる義務ではなく、業務効率化、コスト削減、ガバナンス強化といった多くのメリットをもたらすDX推進の機会でもあります。

3つの保存区分(電子帳簿等保存、スキャナ保存、電子取引)の要件を正しく理解し、検索要件の緩和措置などの最新情報を踏まえ、自社に合ったシステム選定と適切な運用体制を構築することが重要です。

デメリットや課題も存在しますが、計画的な導入と継続的な改善により克服は可能です。このガイドを参考に、電子帳簿保存法への対応を前向きに進め、デジタル時代の変化に適応した強い経営基盤を築いていきましょう。

参考情報(公的リンク)

・ 国税庁 電子帳簿保存法関係

電子帳簿保存法の概要、Q&A(一問一答)、パンフレットなどが掲載されています。

・ 国税庁 インボイス制度 特設サイト

インボイス制度の概要、Q&A、パンフレットなどが掲載されています。

・ 国税庁 電子帳簿保存法 電子取引データの保存方法をご確認ください(パンフレット)

電子取引データ保存の具体的な方法や要件について解説されています。

・ 公益社団法人日本文書情報マネジメント協会(JIIMA)

・ 電帳法ソフト法的要件認証制度などの情報が掲載されています。

—–

免責事項本記事は、2025年4月時点の情報に基づき一般的な情報提供を目的として作成されており、特定の状況に対する税務アドバイスを提供するものではありません。税法や関連する制度は改正される可能性があります。具体的な税務処理や判断については、必ず最新の法令や国税庁の情報を確認するか、税理士等の専門家にご相談ください。