受取利息の仕訳を完全解説 | 勘定科目・税務処理・源泉徴収まで実務で使える全パターン

公開日:2023年1月18日 更新日:2025年11月21日

はじめに:受取利息の経理処理、もう迷わない

預金利息や貸付金利息など、企業活動において「受取利息」は頻繁に発生する収益の一つです。しかし、その仕訳方法は法人か個人事業主かによって異なり、源泉徴収税の扱いや消費税の区分など、経理担当者が押さえておくべきポイントは多岐にわたります。

本記事では、受取利息に関する会計処理と税務のすべてを、具体的な仕訳例を交えながら網羅的に解説します。

この記事を読めば、以下の点が明確になり、日々の経理業務を正確かつ効率的に進められるようになります。

・法人と個人事業主における勘定科目の違い

・源泉徴収税額を含めた正しい仕訳(総額主義)の方法

・預金、貸付金など、パターン別の具体的な仕訳例

・消費税の扱いや決算時の注意点など、実務上の重要ポイント

受取利息とは?

受取利息とは、その名の通り、金融機関への預貯金や、取引先・役員などへの貸付金に対して、その対価として受け取る利息のことです。会計上、これは企業の収益(営業外収益)として計上されます。

国税庁によると、利子所得は以下のように定義されています。

利子所得とは、預貯金および公社債の利子ならびに合同運用信託、公社債投資信託および公募公社債等運用投資信託の収益の分配に係る所得をいいます。

企業会計においては、この利子所得に該当する収益を「受取利息」という勘定科目で処理するのが一般的です。

【法人・個人事業主別】受取利息の基本的な仕訳と勘定科目

受取利息の仕訳における最大のポイントは、法人と個人事業主で用いる勘定科目が異なる点です。また、利息入金時にはすでに税金が差し引かれている(源泉徴収)ため、その税額も含めて記帳する「総額主義」が原則的な処理方法となります。

法人の場合

法人が受け取る預金利息は、営業外収益として処理します。源泉徴収された税金は、法人税の前払いと見なされます。

個人事業主の場合

個人事業主が受け取る預金利息は、事業所得ではなく利子所得に区分されます。そのため、事業用の資金を管理する会計とは区別して処理する必要があります。

【パターン別】よくある受取利息の仕訳例

ここでは、実務で頻出する3つのパターンについて、具体的な仕訳例を見ていきましょう。

1. 普通預金の利息を受け取った場合(源泉徴収あり)

最も一般的なケースです。普通預金口座に利息が100円入金されたとします。この利息は、源泉徴収税が差し引かれた後の金額です。

法人の仕訳例

法人の場合、源泉徴収される税率は所得税・復興特別所得税を合わせて**15.315%**です。

・税引前利息: 100円 ÷ (1 – 0.15315) ≒ 118円

・源泉徴収税額: 118円 – 100円 = 18円

個人事業主の仕訳例

個人事業主の場合、所得税・復興特別所得税(15.315%)に加えて住民税(5%)も源泉徴収されるため、税率は合計**20.315%**となります。

・税引前利息: 100円 ÷ (1 – 0.20315) ≒ 125円

・源泉徴収税額: 125円 – 100円 = 25円

2. 定期預金が満期になり、利息とともに普通預金に入金された場合

定期預金500,000円が満期を迎え、税引後利息8,000円とともに普通預金に振り込まれたケースです。

法人の仕訳例

・税引前利息: 8,000円 ÷ (1 – 0.15315) ≒ 9,447円

・源泉徴収税額: 9,447円 – 8,000円 = 1,447円

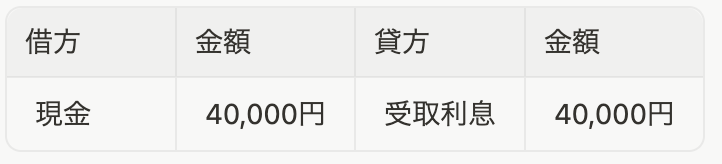

3. 貸付金の利息を受け取った場合

取引先に貸し付けていた資金の利息として、現金で40,000円を受け取ったケースです。貸付金利息は通常、源泉徴収の対象とはなりません(※例外あり)。

法人・個人事業主共通の仕訳例

【注意】 貸付先が個人の場合など、一定の条件下では貸付金利息も源泉徴収の対象となる場合があります。契約内容をよく確認してください。

【重要】仕訳・経理処理の4つの注意点

受取利息の処理においては、これまで見てきた仕訳以外にも、いくつか注意すべき実務上のポイントがあります。

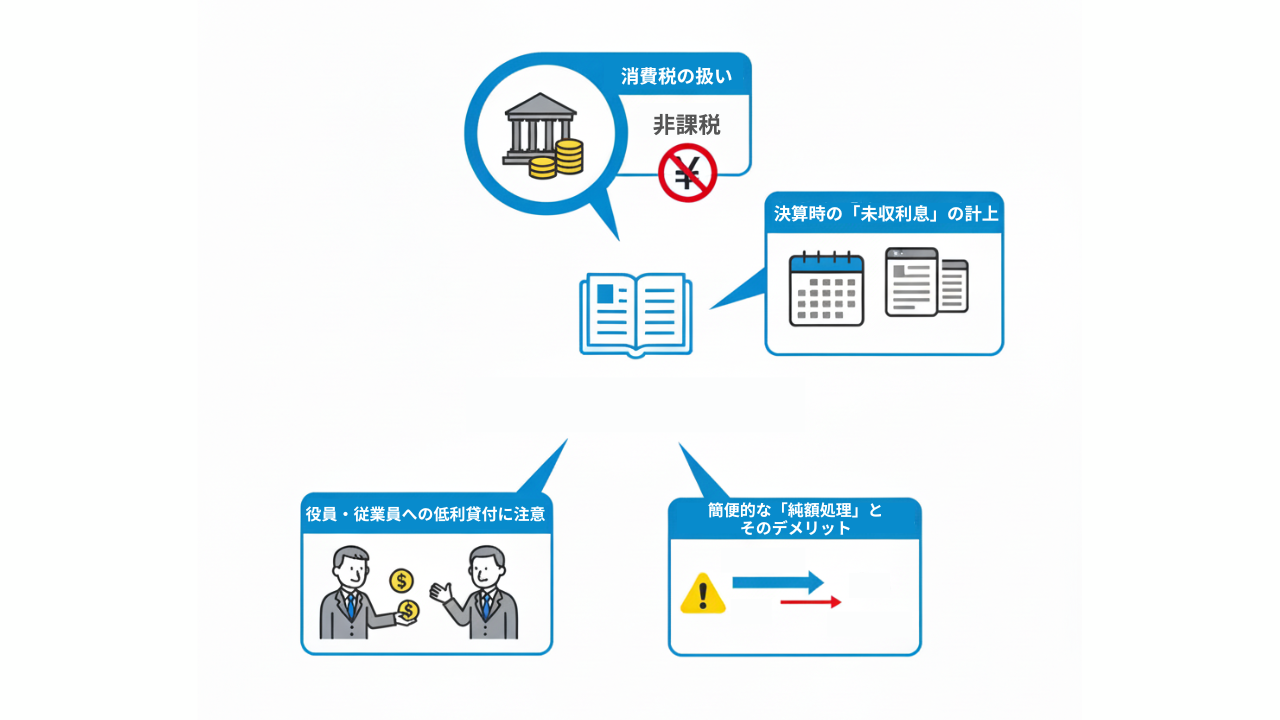

1. 消費税の扱いは「非課税」

預貯金や貸付金の利子は、消費の対価とは見なされないため、消費税の非課税取引に該当します。仕訳入力の際は、税区分を「非課税売上」として正しく処理しましょう。

2. 決算時の「未収利息」の計上

決算日時点で、期間は経過しているもののまだ入金されていない利息がある場合、それを当期の収益として計上する必要があります。この際に用いる勘定科目が「未収収益」(または「未収利息」)です。

例えば、決算日までに発生している定期預金の利息が3,000円ある場合、以下の仕訳を行います。

そして、翌期首にこの仕訳を振り戻す(逆仕訳する)ことで、二重計上を防ぎます。

3. 簡便的な「純額処理」とそのデメリット

原則は「総額主義」ですが、事務処理の簡便化のため、源泉徴収税額を計上せず、実際に入金された金額のみを「受取利息」として計上する「純額処理」も認められています。

ただし、この方法では法人税の申告時に所得税額控除の適用が受けられないという大きなデメリットがあります。控除額が軽微で、事務負担の軽減を優先したい場合に限り、選択を検討しましょう。

4. 役員・従業員への低利・無利息貸付

会社が役員や従業員に対して、市場金利よりも著しく低い利率、あるいは無利息で金銭を貸し付けた場合、適正な利率で計算した利息額との差額が「給与」と見なされ、所得税の課税対象となる場合があります。貸付を行う際は、利率の設定に注意が必要です。

実務チェックリスト

受取利息の経理処理で間違いを防ぐためのチェックリストです。日々の業務や月次決算でご活用ください。

☐勘定科目は正しいか? (法人: 受取利息 / 個人: 事業主借)

☐源泉徴収税額は正しく計上されているか? (総額主義で処理しているか)

☐税率は正しいか? (法人: 15.315% / 個人: 20.315%)

☐消費税区分は「非課税」になっているか?

☐決算時に未収利息の計上漏れはないか?

☐役員・従業員への貸付利率は適正か?

まとめ:正確な仕訳は経理業務効率化の第一歩

本記事では、受取利息の仕訳方法について、勘定科目や税務処理の注意点、具体的な仕訳パターンを解説しました。

・基本: 法人は「受取利息」、個人事業主は「事業主借」で処理。原則は源泉徴収税額も計上する「総額主義」。

・税金: 法人の源泉徴収税率は15.315%、個人は20.315%。消費税は非課税。

・注意点: 決算時の未収利息の計上、簡便法(純額処理)のデメリット、役員等への貸付利率に注意。

受取利息の仕訳は、原則的な方法と簡便的な方法のいずれかを用いますが、経理業務では煩雑な作業が多く、日々の業務も多忙になりがちです。毎月定期的に行っている業務は、できるだけ効率化することが望ましいでしょう。

正確な会計処理は、健全な財務状況の把握と適切な納税の第一歩ですが、その過程で発生する請求書や支払通知書などの帳票の送付業務は、多くの時間とコストを要します。

電子帳票配信システム『@Tovas』を導入すれば、証憑書類を電子化して送付できるため、郵送する手間がなくなり、請求業務の効率化が可能です。

経理業務の効率化を目指すなら、ぜひ電子帳票配信システム『@Tovas』の導入をご検討ください。

参考文献

国税庁「No.1310 利息を受け取ったとき(利子所得)」

国税庁「No.6221 預金や貸付金の利子など」

freee株式会社「受取利息の勘定科目は? 仕訳例方法や経費計上の注意点も紹介」

株式会社マネーフォワード「貸付金とはどんな勘定科目?仕訳例も紹介」