請求書に収入印紙は必要?必要なケースや注意点を解説

公開日:2023年1月18日 更新日:2026年1月21日

領収書や契約書に収入印紙を貼るシーンはよく見られますが、請求書にも収入印紙が必要になるケースが存在します。今回は請求書に収入印紙が必要な場合や、貼らなかったときの問題点、注意点などを解説します。必要な印紙を貼らなかった場合、税務署に過怠金を徴収される可能性があります。課税金額の気になる基準や、印紙が不要な場合も合わせて確認しますのでぜひ参考にしてください。

TOPICS

請求書に収入印紙は必要?

請求書はお金に関わる書類ですが、原則として収入印紙は不要です。必要がない理由や、請求書であっても例外的に収入印紙を使うケースについて以下で確認します。

原則として収入印紙は不要

原則として、請求書には収入印紙の貼り付けは必要ありません。収入印紙が必要なケースは印紙税法で定められた課税文書に限られます。一般的に機会の多い課税文書の例は以下のとおりです。

・領収書(5万円以上の金銭ないし有価証券の受取書)

・一部の契約書(NDAなど)

・株券

・定款

・預金証書、貯金証書 など

請求書は上記の課税文書に含まれないため、会社のお金に関わる書類ではありますが収入印紙は基本的に不要です。また一部の課税文書は取り扱う金額によって貼り付けの有無が変わります。例えば領収書は5万円以上であれば印紙を貼り付けなければなりません。契約書などはそれぞれの書類の種類によって金額が変わります。一方、請求書は金額の大小に関わらず収入印紙を使う必要はないので、違いに注意しましょう。

請求書に収入印紙が必要なケース

請求書そのものには収入印紙が不要ですが、時と場合によっては必要になるケースが存在します。例えば請求書と領収書を1枚の書類で兼ねる場合です。この書類は領収書としての側面も持つため、取引金額に応じて適切な収入印紙を貼り付けなければなりません。併せて請求書兼領収書に収入印紙を使う場合は取引の目的にも注意を払いましょう。売上代金の場合は記載金額が100万円以上、200万円以上など特定のタイミングで印紙の必要金額が変わります。借入金や保険金など売上以外の場合は5万円以上なら一律で印紙代200円と定められていますので、混同しないよう注意します。請求書と領収書を1枚で済ませる場合は取引金額や名目に留意し、正しい納税を心がけましょう。

そもそも収入印紙とは何か?

収入印紙は高額の領収書などで見る機会が多いですが、使う目的や発行元については知らない方も多いのではないでしょうか。収入印紙とはもともと印紙税を納入するための証票であり、国が発行しています。他の詳細についても以下で確認しましょう。

収入印紙とは

収入印紙とは、印紙税を納める方法として政府が発行している証票のことです。数センチ角の四角形をした紙であり、形状や性質は切手に似ています。収入印紙は種類ごとに金額が決まっており、購入代金がそのまま印紙税として納められます。また印紙税とは課税文書に対して課せられる税金のことです。課税文書は企業や個人のお金のやりとりに使われることから、課税文書が発行できる者は税金を支払う能力があるとみなされ、税がかけられます。課税文書はおよそ20種類存在し、それぞれ課税の対象額や金額が異なるので注意しましょう。印紙税は税務署に直接納めるのではなく、収入印紙を購入して文書に貼り付けることで納入します。また近年は電子取引やクレジットカード決済など収入印紙が不要な取引も増えています。

収入印紙はどこで買えるのか

収入印紙はさまざまな場所で購入でき、主な購入場所は次のとおりです。なお、印紙は切手などと同様に現金でしか購入できません。必要額分の現金は事前に用意しておきましょう。

・郵便局

・法務局

・役所

・コンビニエンスストア

・金券ショップ

・たばこ屋

注意点として、収入印紙は金額によって購入できる場所が限られています。例えば多くのコンビニエンスストアでは使用頻度の高い200円のものしか購入できないため、200円以外の印紙が必要な場合は複数枚購入するか別の場所で買う必要があるでしょう。金額が極端に大きい場合や適切な購入方法が分からない場合は、郵便局か法務局に行って相談するとよいでしょう。収入印紙を購入したい旨と希望する金額を伝えれば、窓口の方が適切な組み合わせを提案してくれます。

収入印紙の貼り方

収入印紙は切手と同じように裏面に乾燥した糊が付いているので、薄く水を含ませれば簡単に貼り付けることができます。もし間違えて貼ってしまった場合も、後述する消印を押す前であれば同様に水を含ませることで剥がすことができます。ただし剥がす過程で破ってしまうと再利用できなくなるので、基本的には郵便局や税務署に持ち込んで還付を受けましょう。収入印紙を貼る場所に法的な決まりはありません。剥がれにくく、消印が押しやすい余白部分であればどこに貼り付けても大丈夫です。一般的には書類名の左右どちらかがよいとされています。またテンプレートによっては貼付欄が用意されていることも多いので、もしあればそちらに従いましょう。収入印紙を貼り付けたあとは、文書と収入印紙をまたぐようにして消印を押します。消印があることで初めて納税の証明になるため、必ず忘れないように押しましょう。

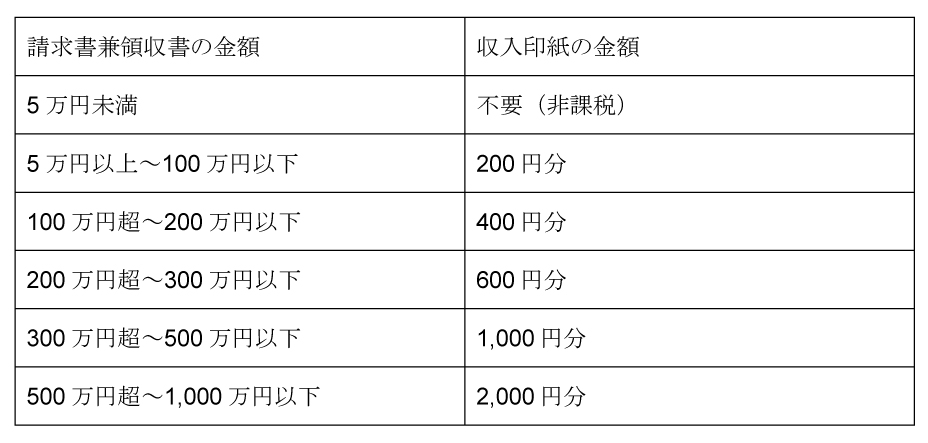

請求書兼領収書に収入印紙を貼る場合の金額は?

請求書兼領収書に収入印紙を貼る場合は、まず金額と取引内容を確認しましょう。請求書兼領収書は「売上代金に係る金銭又は有価証券の受取書」に該当します。仮に領収書であっても、取引金額が5万円未満の場合は非課税となり印紙の貼り付けは不要です。取引金額ごとの収入印紙の必要金額は以下のとおりです。

印紙税の課税対象は本体価格のみです。つまり消費税込みで5万円以上の場合でも、消費税抜きで5万円以下なら印紙を貼る必要はありません。

収入印紙を貼らなくていいケースとは?

取引金額が少ない場合を始め、実は請求書兼領収書であっても収入印紙を貼らなくていいケースがあります。それぞれの条件や非課税となる理由を確認しましょう。

取引金額が5万円未満の場合

前述のとおり、請求書兼領収書に記載された取引金額が5万円未満の場合は収入印紙の貼り付けは不要です。領収書は約20種類ある課税文書のうち17号文書に分類されています。請求書とあわせて発行する場合は、特に売上代金に係る金銭又は有価証券の受取書に該当します。かつては3万円以上が課税対象でしたが、平成26年の改正によって基準金額が5万円に引き上げられました。消費税が含まれないことと合わせると、取引金額が税抜49,999円までは不要となります。なお、納税漏れがあった場合は過怠金として標準課税額の3倍の税金を納めなければなりません。請求書兼領収書を送る前にミスがないかよく確認しましょう。使用済の印紙を不法に再利用した場合も同様にペナルティがあります。

クレジットカードを利用した場合

クレジットカードを利用した場合、金額が5万円以上であっても収入印紙の貼り付けは不要です。クレジットカードでの支払いは、厳密に言えば購入者と企業をカード会社が仲介して成立します。購入者と企業の間で直接的な金銭のやり取りがないことから、クレジットカードのレシートは課税文書になりません。つまり収入印紙の貼り付けも不要というわけです。そもそもクレジットカード払いでは利用伝票やレシートが領収書の代わりとなるため、領収書を別途発行する必要はありません。経理の都合上など、もしどうしても領収書の発行が必要な場合は、但し書きに「クレジットカード利用」と記載しましょう。

請求書兼領収書を電子データで発行した場合

電子的に発行された請求書兼領収書にも収入印紙は要りません。電子データは2022年の現行法では課税文書とはみなされず、非課税扱いとなるためです。そのため、PDFや画像データで送られた領収書であれば収入印紙を貼り付ける必要はありません。5万円以上の領収書であっても同様です。また電子データを印刷した場合も印鑑を押さない限りは課税文書には該当しません。ただし電子帳簿保存法の改正によって、データで送られた領収書を紙で保存することが原則禁止となりました。収入印紙が必要ないからといって紙で保存していると別の部分で違反となってしまう可能性があるため、念のため覚えておくとよいでしょう。

分割払いで購入した場合

分割払いで購入した商品のうち、各領収書の記載金額が5万円未満であれば収入印紙の貼り付けは不要です。例えば6万円の商品を1回2万円ずつ3回払いで購入した場合について考えます。各領収書の金額は2万円になるため印紙税の課税対象とならず、収入印紙も要りません。ただし分割払いでも領収書の金額が5万円以上の場合は収入印紙が必要となります。例えば税抜で20万円の商品を10万円・7万円・3万円の3回に分割した場合を考えましょう。10万円と7万円のものにはそれぞれ200円の印紙税がかかります。しかし3万円のものには貼り付けなくても大丈夫です。分割払いでの印紙税回避は法的には問題ありませんが、高額なものを過剰に分割するなど意図的かつ悪質なものは問題となる可能性があります。あくまで先方とのやりとりで必要なものだけに留めましょう。

海外で作成された文書の場合

印紙税は日本国内で発生・成立した契約や取引が対象です。このため海外で発行した書類であれば仮に課税文書の対象内であっても非課税となります。あくまでも対象となる文書がいつどこで作成されたかが重要なポイントです。このため相手が外資系企業であっても日本国内で領収書を発行した場合は課税対象となり、双方が日本企業であっても国外で発行した場合は対象外となります。また海外で作成した書類であれば、その後日本で保管しても追加で印紙を貼り付ける必要はありません。ただし、領収書に発行場所の記載がなければ後日監査が入った場合に課税逃れと勘違いされる恐れがあります。海外で発行した書類の場合は必ず作成場所を明記しておきましょう。

請求書兼領収書を発行する際の注意点

請求書兼領収書を発行する際は注意しておきたいポイントがいくつか存在します。内訳や詳細の記載漏れは滞納とみなされ、過怠金を要求される恐れもあるので発行の前に念入りにチェックしましょう。

商品価格と消費税の内訳を記載する

印紙税の課税額は税抜価格で判断されます。このため、請求書兼領収書を発行する際は商品価格と消費税を分けて記載します。収入印紙が必要かどうかを判断しやすくなり、もし後から監査が入った場合も正しい手続きを証明しやすいです。内訳の記載がない場合、税抜価格が5万円未満であっても課税対象とみなされる恐れがあります。また先述のとおりクレジットカードで支払った領収書や海外で作成されたものであれば、混乱を防ぐためにその旨も明記します。重要なことは、取引に関係がない第三者が後から確認しても誤解しないかという点です。客観的に見て正しい領収書を作るよう心がけましょう。

課税対象の場合は貼り忘れないようにする

請求書兼領収書で5万円以上の金額を取引した場合は、必ず忘れずに収入印紙を貼りましょう。収入印紙を貼り忘れても、すぐに発覚することはあまりありません。しかし後で税務調査が入ったときに過怠税が発生し、本来支払う印紙税の3倍の額を徴収されます。もし領収書を発行してからミスに気付いた場合、所轄の税務署長に申し出ることで過怠金を元の1.1倍に減額できます。なお過怠金が課されるのは発行側のみであり、受け取った書類に収入印紙が貼っていない場合は特段の対処は必要ありません。領収書の効力も変わらないため、問題がなければそのまま処理します。ただし今後も問題なく取引を続けたい場合は、先方にそれとなく指摘することをおすすめします。

間違えて貼った場合は返金手続きをする

間違えて収入印紙を貼り付けてしまった場合、状況によって返金手続きの流れが異なります。まず収入印紙が未使用のものであったり、封筒や白紙など明らかに間違いと分かる場所に貼ったりした場合です。このときは郵便局に持ち込むと他の収入印紙に交換してもらえます。次に契約書や領収書といった、もともと収入印紙が必要な書類に誤って多く印紙を貼り付けてしまった場合です。このケースでは税務署に持ち込み、「印紙税過誤納確認申請(兼充当請求)書」に必要情報を記載します。金額が大きい場合は収入印紙を税務署に預ける可能性もあるので、元の書類は事前にコピーを用意するのがおすすめです。ただし、汚れたり破れたりしたものは交換の対象外です。課税文書を作成した日から5年経過したものも同様に交換できませんので、ミスが起きた際は早めに対処しましょう。

まとめ

請求書は金額の大小にかかわらず収入印紙を貼り付ける必要はありません。取引金額が5万円未満の場合やクレジットカード利用の場合、電子データで発行した場合も同様に収入印紙が不要になります。5万円以上の請求書兼領収書を発行するときだけは必要になるため、使用の有無について気を配りましょう。請求書や領収書の発行・送付には電子帳票配信システム『@Tovas』がおすすめです。電子データであれば金額が大きい領収書であっても収入印紙が不要になり、節税や作業の効率化につながります。一つ一つは小さな金額ですが、件数を重ねれば大きな額になるはずです。経理書類の電子化を進めたいとお考えでしたら、ぜひ導入をご検討ください。

@Tovasマーケティング担当(コクヨ株式会社)