電子帳簿保存法対応の実務手順!中小企業が今すぐ始めるべき5つのステップ

公開日:2025年6月1日 更新日:2025年9月2日

電子帳簿保存法の完全義務化から1年以上が経過しましたが、中小企業の対応状況はまだ道半ばです。本記事では、経理担当者が今すぐ実践できる5つのステップを解説します。

目次

1. 電子帳簿保存法の基本と2025年最新動向

2. ステップ1:自社の電子取引の現状把握と対象書類の特定

3. ステップ2:保存要件を満たす方法の選択

4. ステップ3:具体的な保存・運用ルールの策定

5. ステップ4:実際の運用開始と日常業務への組み込み

6. ステップ5:定期的な見直しと改善

7. 中小企業向け電子帳簿保存法対応のよくある質問(FAQ)

8. まとめ:今すぐ始めるべき電子帳簿保存法対応

電子帳簿保存法の基本と2025年最新動向

電子帳簿保存法とは、帳簿や帳票書類などを電子データとして保存する際の要件を定めた法律です。2024年1月1日からは電子取引データの保存が完全義務化され、猶予期間が終了しました。

「対応しなければ」と思っていても、日々の業務が忙しく、なかなか業務フローの見直しを進められていない中小企業も多いのではないでしょうか。しかし、電子取引データの保存は法的義務であり、適切に対応しなければ税務調査の際に指摘を受ける可能性があります。

電子帳簿保存法の3つの区分

電子帳簿保存法は、以下の3つの区分に分けられます。

1. 電子取引データ保存(義務):メールやクラウドサービスで受け取った請求書や領収書などの電子データを保存する方法

2. 電子帳簿等保存(任意):会計ソフトなどで作成した帳簿や書類をデータのまま保存する方法

3. スキャナ保存(任意):紙で受け取った書類をスキャンしてデータで保存する方法

このうち、電子取引データ保存のみが義務となっており、他の2つは任意です。つまり、メールで受け取った請求書や、クラウドサービスからダウンロードした領収書などは、必ず電子データのまま保存しなければなりません。

「電子取引に関するデータの保存義務、保存方法」「紙で受け取った書類をデータで保管する際の手順」「従わなかった場合の罰則」などが電子帳簿保存法で定められています。経理処理を電子データで処理するには遵守しないとならないため、2025年現在の最新要件についてきちんと理解を深めなければなりません。

引用元:コクヨ株式会社「電子帳簿保存法とは?最新の実務対応ポイント【2025年完全ガイド】」

2025年現在の最新要件と中小企業が特に注意すべきポイント

2025年現在、電子取引データ保存に関する要件は以下のとおりです。

・真実性の確保:データが改ざんされていないことを証明する措置

・可視性の確保:データをすぐに確認できるようにするための措置

特に中小企業が注意すべきポイントは、「小規模事業者の特例」です。基準期間(2期前)の売上高が5,000万円以下の事業者は、検索要件が免除(税務調査時に税務職員のダウンロードの求めに応じられる体制があることが条件)されるなど、一部の要件が緩和されています。

電子帳簿保存法は毎年のように改正が行われており、改正により少しずつ利用しやすい方向へ向かっています。電子帳簿保存方法は事業規模に関わらず、すべての企業・個人事業主が対象なので、中小企業も対応の必要があります。

それでは、中小企業が電子帳簿保存法に対応するための5つのステップを見ていきましょう。

ステップ1:自社の電子取引の現状把握と対象書類の特定

まず最初に行うべきことは、自社でどのような電子取引が発生しているかを把握することです。

電子取引の定義と具体例

電子取引とは、取引情報の授受を電子データで行うことを指します。具体的には以下のようなものが該当します。

・メールに添付された請求書・納品書

・クラウドサービスからダウンロードした領収書

・EDI(電子データ交換)システムで受け取った発注書

・オンラインバンキングの取引明細

・電子契約サービスで締結した契約書

電子取引のデータ保存は、電子取引を行った場合の保存区分です。電子取引とは、メール添付の請求書や、ECサイトのマイページからダウンロードした領収書のように、データとして書類の授受を行うことです。このような書類は、すべて電子取引データ保存の要件を満たす形でデータのまま保存しなければいけません。

自社で発生している電子取引の洗い出し方法

電子取引を洗い出すには、以下の手順が効果的です。

1. 部門別の調査:経理部門だけでなく、営業、購買、総務など各部門で受け取っている電子データを確認

2. 取引先別の確認:主要取引先ごとに、どのような形式で書類をやり取りしているかリストアップ

3. システム別の確認:利用している各種クラウドサービスやシステムから出力・ダウンロードしている書類を確認

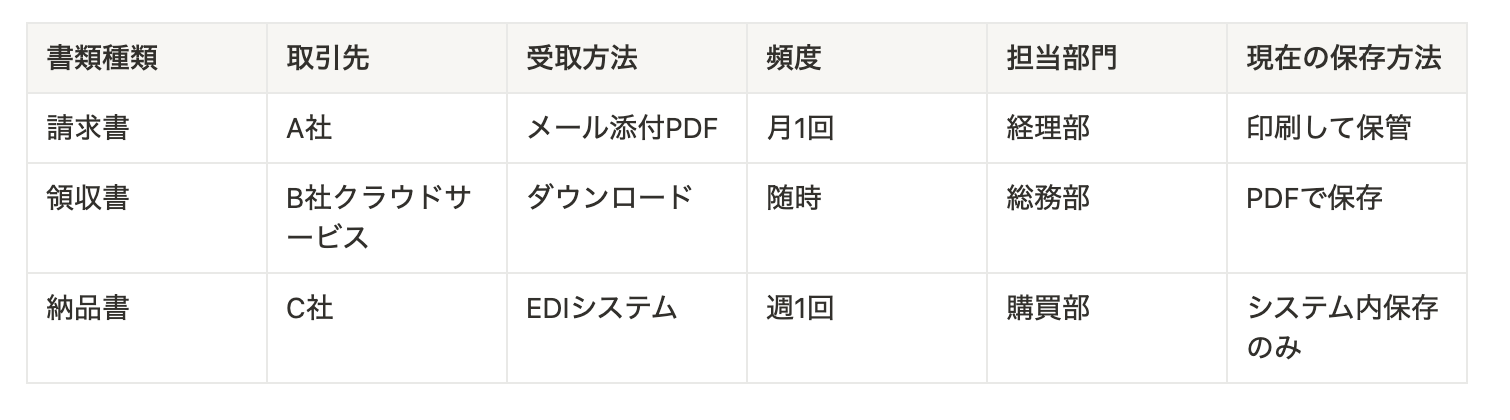

電子取引リスト作成テンプレート

以下のようなテンプレートを使って、自社の電子取引を整理しましょう。

このリストを作成することで、どの書類が電子帳簿保存法の対象となるか、また現在の保存方法が要件を満たしているかを確認できます。

ステップ2:保存要件を満たす方法の選択

電子取引データを保存する際には、「真実性の確保」と「可視性の確保」という2つの要件を満たす必要があります。

「真実性の確保」と「可視性の確保」の要件解説

真実性の確保

真実性の確保とは、保存するデータが改ざんされていないことを証明するための要件です。以下のいずれかの方法で対応する必要があります。

1. タイムスタンプを付与する

2. データの訂正・削除の履歴が残るシステムを使用する

3. データの訂正・削除ができないシステムを使用する

4. 訂正・削除の防止に関する事務処理規程を定めて運用する

> 真実性の確保とは、保存するデータが改ざんされたものでないことを証明できるようにするための要件です。真実性の確保の要件を満たすには、以下のいずれかの対策を行う必要があります。

– 取引相手からタイムスタンプが付与された電子データを受領する

– 電子データを受領後すぐにタイムスタンプを付与して保存する

– データの訂正や削除の記録が残るシステムを利用して保存する

– データの訂正や削除ができないシステムを利用して保存する

– 訂正削除の防止のための事務処理規定を備え付ける

引用元:マネーフォワード「中小企業が電子帳簿保存法に対応するには?データ保存要件や方法を解説」

可視性の確保

可視性の確保とは、保存したデータをすぐに閲覧できるようにするための要件です。以下の要件を満たす必要があります。

1. ディスプレイやプリンタなどの閲覧機器を備え付ける

2. 以下の条件で検索できるようにする

– 取引年月日

– 取引金額

– 取引先名称

「可視性の確保」とは、電子取引のデータをすぐに確認できるようにするための要件です。真実性の確保の要件とは異なり、可視性の確保の要件を満たすには、次に紹介するすべての要件を満たさなくてはなりません。

– 見読可能装置を備え付けること

– 一定の要件を満たす検索機能を確保すること

中小企業向けの現実的な対応方法

中小企業が電子帳簿保存法に対応する方法は、大きく分けて以下の2つがあります。

1. システム導入による対応

電子帳簿保存法対応のシステムを導入する方法です。以下のようなシステムがあります。

・クラウド型の電子帳票管理システム(例:@Tovas)

・電子帳簿保存法対応の会計ソフト

・文書管理システム

システム導入のメリットは、要件を自動的に満たせることや、業務効率化につながることです。一方、導入コストがかかる点がデメリットです。

2. 事務処理規程による対応

システム導入が難しい場合は、事務処理規程を定めて運用する方法があります。国税庁のWebサイトには事務処理規程のサンプルが公開されており、これを参考に自社用の規程を作成できます。

事務処理規程は社内で作成してそれに沿った運用を行うもので、出費はありません。事務処理規程のサンプルは、法人と個人事業主別に国税庁の「参考資料(各種規程等のサンプル)」に用意されているので、こちらを参考にしながら自社に合った規程を定めて運用することが可能です。

自社のリソースに合わせた方法選択のポイント

どちらの方法を選ぶかは、以下のポイントを考慮して決めましょう。

・取引量:電子取引の量が多い場合はシステム導入が効率的

・予算:導入コストと運用コストを比較検討

・人的リソース:事務処理規程による運用は人手が必要

・将来性:今後の業務拡大や電子化の方針

中小企業の場合、まずは事務処理規程による対応から始め、徐々にシステム化を進めるという段階的なアプローチも有効です。

ステップ3:具体的な保存・運用ルールの策定

電子取引データの保存方法を決めたら、具体的な保存・運用ルールを策定しましょう。

フォルダ構成の設計例

電子取引データを保存するフォルダ構成は、検索しやすいように設計することが重要です。以下は一例です。

電子取引データ/

├── 2025年度/

│ ├── 01_請求書/

│ │ ├── 01_1月/

│ │ ├── 02_2月/

│ │ └── …

│ ├── 02_領収書/

│ │ ├── 01_1月/

│ │ ├── 02_2月/

│ │ └── …

│ └── 03_契約書/

└── 2024年度/

└── …

このように、年度→書類種類→月ごとにフォルダを分けることで、必要な書類を素早く見つけることができます。

ファイル名の命名規則

ファイル名には、検索に必要な情報を含めることが重要です。以下のような命名規則を設定しましょう。

[取引日(YYYYMMDD)]_[取引先名]_[書類種類]_[金額]

例:

– 20250115_A商事_請求書_54000円.pdf

– 20250220_B工業_領収書_32400円.pdf

このような命名規則を使うことで、ファイル名だけで検索要件を満たすことができます。

バックアップ体制の構築

電子データは消失リスクがあるため、定期的なバックアップが必要です。

・バックアップの頻度:最低でも月1回、できれば週1回

・バックアップの方法:外付けHDDやクラウドストレージなど複数の媒体に保存

・バックアップの確認:定期的にバックアップからの復元テストを実施

担当者・責任者の明確化

電子取引データの保存・管理の担当者と責任者を明確にしましょう。

・担当者:日常的な保存作業を行う担当者(部門ごとに設定も可)

・責任者:全体の管理・監督を行う責任者(通常は経理部門の管理職)

・代行者:担当者不在時の代行者

担当者と責任者の役割分担を明確にし、文書化しておくことが重要です。

社内研修の実施方法

電子帳簿保存法の要件を満たすためには、関係者全員が正しい知識を持つことが重要です。以下のような研修を実施しましょう。

・対象者:経理部門だけでなく、電子取引に関わるすべての部門

・内容:電子帳簿保存法の概要、自社の対応方針、具体的な保存手順

・頻度:初回導入時と、その後は年1回程度の定期研修

・資料:マニュアルやチェックリストを作成して配布

研修後は理解度を確認するテストを実施するなど、確実に知識が定着するようにしましょう。

ステップ4:実際の運用開始と日常業務への組み込み

ルールを策定したら、実際の運用を開始します。日常業務にスムーズに組み込むことがポイントです。

部門別の具体的な運用手順

経理部門

1. 取引先からメールで請求書を受信したら、すぐに所定のフォルダに保存

2. ファイル名を命名規則に従って変更

3. 月末に保存状況を確認し、漏れがないかチェック

営業部門

1. 顧客から電子契約サービスで契約書を受領したら、PDFでダウンロード

2. 所定のフォルダに保存し、経理部門に連絡

3. 契約内容に変更があった場合は、新しいバージョンとして保存(上書き禁止)

総務部門

1. クラウドサービスから領収書をダウンロードしたら、すぐに所定のフォルダに保存

2. 経費精算システムに登録する際も、原本データを保持

3. 月次で保存状況を確認

よくある実務上の課題と解決策

課題1:メールの添付ファイルを印刷する習慣が抜けない

解決策:

・パソコンにPDF保存用のショートカットを作成

・メール受信時に自動的に添付ファイルを保存するルールを設定

・印刷機の近くに「電子保存が必要です」という注意書きを掲示

課題2:ファイル名の付け方がバラバラになる

解決策:

・ファイル名変更用のツールやマクロを活用

・定期的にファイル名のチェックを実施

・命名規則をデスクに掲示して常に目に入るようにする

課題3:保存したファイルの検索に時間がかかる

解決策:

・Windowsの検索機能や、Googleドライブ検索などのクラウド対応検索ツールを活用

・メタデータ(プロパティ)に取引情報を入力

・フォルダ構成を見直し、より検索しやすい構造に改善

効率的な日次・月次の確認作業

日次確認

・その日に受領した電子取引データがすべて保存されているか確認

・ファイル名が命名規則に従っているか確認

・保存先フォルダが正しいか確認

月次確認

・月末に全ての電子取引データが保存されているか確認

・取引先別・書類種類別に件数をチェック

・バックアップが正常に行われているか確認

・検索機能が正常に動作するかテスト

運用状況のチェックリスト

以下のようなチェックリストを作成し、定期的に確認しましょう。

・[ ] すべての電子取引データが所定のフォルダに保存されている

・[ ] ファイル名が命名規則に従っている

・[ ] フォルダ構成が適切に維持されている

・[ ] バックアップが定期的に行われている

・[ ] 検索機能が正常に動作する

・[ ] 担当者が適切に業務を遂行している

・[ ] 新入社員や異動者への教育が行われている

ステップ5:定期的な見直しと改善

電子帳簿保存法の要件を継続的に満たすためには、定期的な見直しと改善が必要です。

運用状況の評価方法

3ヶ月に1回程度、以下の観点で運用状況を評価しましょう。

・完全性:すべての電子取引データが保存されているか

・正確性:データが正しく保存されているか

・検索性:必要なデータをすぐに検索できるか

・安全性:バックアップや改ざん防止措置が機能しているか

・効率性:運用が効率的に行われているか

問題点の洗い出しと改善策

評価の結果、問題点が見つかった場合は、以下のステップで改善を進めましょう。

1. 問題点を具体的に特定する

2. 原因を分析する

3. 改善策を検討する

4. 改善策を実施する

5. 効果を確認する

例えば、「一部の電子取引データが保存されていない」という問題があれば、なぜ保存されていないのか(担当者の認識不足、手順の複雑さなど)を分析し、改善策(再教育、手順の簡素化など)を実施します。

法改正への対応準備

電子帳簿保存法は定期的に改正されるため、最新の情報をキャッチアップすることが重要です。

・税務署や税理士からの情報を定期的にチェック

・専門誌や専門サイトの情報を確認

・セミナーや勉強会に参加

法改正があった場合は、すぐに対応できるよう準備しておきましょう。

継続的な社内教育の実施

電子帳簿保存法の要件を継続的に満たすためには、社内教育も継続的に行うことが重要です。

・年1回の定期研修

・新入社員や異動者への個別研修

・法改正時の臨時研修

・マニュアルの定期的な更新

中小企業向け電子帳簿保存法対応のよくある質問(FAQ)

Q1: 「小規模事業者の特例」とは何ですか?

A1: 基準期間(2期前)の売上高が5,000万円以下の事業者は、税務調査等で電子取引データの「ダウンロードの求め」に応じられる体制が整っている場合に限り、検索機能の確保が不要となる特例の対象です。個人事業主など、人手や時間に余裕のない事業者でも、この体制を整えていれば記録時の負担を大幅に減らすことができます。

引用元:コクヨ株式会社「電子帳簿保存法とは?最新の実務対応ポイント【2025年完全ガイド】」

Q2: 電子取引データの検索機能について、具体的にどのような方法がありますか?

A2: 検索機能を満たす方法としては、以下のようなものがあります。

1. 専用のシステムやソフトウェアを使用する

2. Windowsの検索機能を活用する

3. ファイル名に取引年月日、取引金額、取引先名称を含める

4. フォルダ構成を工夫する(年月日、取引先ごとにフォルダを分ける)

特に中小企業では、3と4の方法を組み合わせることで、比較的簡単に検索要件を満たすことができます。

Q3: 税務調査の際、電子取引データはどのように提示すればよいですか?

A3: 税務調査の際には、以下の点に注意して電子取引データを提示しましょう。

1. 保存している電子データをすぐに閲覧できるようにする

2. 検索機能を使って、指定された条件のデータをすぐに表示できるようにする

3. 必要に応じて印刷できるようにする

4. 電子データの保存方法や管理方法について説明できるようにする

事前に税務調査用のチェックリストを作成しておくと安心です。

Q4: システム障害時の対応はどうすればよいですか?

A4: システム障害に備えて、以下の対策を講じておきましょう。

1. 定期的なバックアップの実施

2. 障害発生時の対応手順を文書化

3. 障害発生時の責任者と連絡体制の明確化

4. 重要なデータは複数の媒体に保存

システム障害が発生した場合は、速やかに復旧作業を行い、データの保全に努めましょう。また、障害の内容や対応策を記録しておくことも重要です。

まとめ:今すぐ始めるべき電子帳簿保存法対応

電子帳簿保存法への対応は、中小企業にとっても避けて通れない課題です。しかし、一度に完璧な対応を目指すのではなく、段階的に進めていくことが重要です。

5つのステップの再確認

1. 自社の電子取引の現状把握と対象書類の特定

– 電子取引の洗い出し

– 対象書類のリスト化

2. 保存要件を満たす方法の選択

– システム導入か事務処理規程による対応か

– 自社のリソースに合わせた方法選択

3. 具体的な保存・運用ルールの策定

– フォルダ構成の設計

– ファイル名の命名規則

– 担当者・責任者の明確化

4. 実際の運用開始と日常業務への組み込み

– 部門別の運用手順

– 日次・月次の確認作業

– 運用状況のチェック

5. 定期的な見直しと改善

– 運用状況の評価

– 問題点の改善

– 法改正への対応

段階的な導入のススメ

電子帳簿保存法への対応は、一度に完璧を目指すのではなく、段階的に進めることをおすすめします。

第1段階(1〜3ヶ月目)

– 電子取引の洗い出し

– 事務処理規程の策定

– 基本的なフォルダ構成の設計

第2段階(4〜6ヶ月目)

– 運用ルールの詳細化

– 社内研修の実施

– 試験運用の開始

第3段階(7ヶ月目以降)

– 本格運用

– 定期的な見直しと改善

– 必要に応じてシステム導入の検討

専門家への相談タイミング

以下のようなタイミングでは、税理士などの専門家に相談することをおすすめします。

– 電子帳簿保存法の対象範囲が不明確な場合

– 自社の業務に合った保存方法を決めるとき

– 事務処理規程を策定するとき

– 税務調査の前

専門家のアドバイスを受けることで、より確実に法的要件を満たすことができます。

@Tovasなどのシステム活用による業務効率化

電子帳簿保存法への対応を単なる法令遵守ではなく、業務効率化のチャンスと捉えることも重要です。

コクヨの電子帳票配信システム「@Tovas」などのシステムを活用することで、以下のようなメリットが得られます。

・電子帳簿保存法の要件を自動的に満たせる

・書類の検索・閲覧が容易になる

・保管スペースが削減できる

・業務プロセス全体の効率化につながる

うまく活用すれば既存の経理業務が効率化できるメリットもありますので、早め早めに行動を始めましょう。

引用元:コクヨ株式会社「電子帳簿保存法とは?最新の実務対応ポイント【2025年完全ガイド】」

電子帳簿保存法への対応は、中小企業にとって負担に感じるかもしれませんが、適切に対応することで業務効率化やペーパーレス化といったメリットも得られます。この記事で紹介した5つのステップを参考に、自社に合った方法で対応を進めていきましょう。

参考文献

1. コクヨ株式会社「電子帳簿保存法とは?最新の実務対応ポイント【2025年完全ガイド】」

https://www.attovas.com/column/7328.php

2. 国税庁「電子帳簿保存法一問一答【電子取引関係】」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/07denshi/denshitorihiki_qa.pdf

3. 中小企業庁「電子帳簿保存法対応ハンドブック」

https://www.chusho.meti.go.jp/zaimu/denshi/index.html