請求書の保管期間は何年?電子帳簿保存法に対応した保管方法を解説!

公開日:2022年9月22日 更新日:2024年6月12日

税制上の規定により、受け取った請求書は一定期間保存しなければなりません。従来は紙での保存が一般的でしたが、近年は電子データでの保存も増えてきました。

「電子帳簿保存法」は、請求書などの帳票 を電子データで受け取った場合の保存方法・形式について定めています。2022年 1月に改正されたことで、どのように対応すればよいのかお悩みの方も多いのではないでしょうか。

本記事では、請求書の保管期間や保管方法について解説します。改正電子帳簿保存法に対応できる保管方法についても解説しますので、ぜひ参考にしてください。

ご利用件数6,000件以上!コクヨの@Tovasは帳票発行業務の改善・効率化・コスト削減を実現!

TOPICS

受け取った請求書は保管する義務がある

取引先から送られてきた請求書は、直近の振り込みだけでなく年末調整や確定申告にも関わる重要な書類です。こうした企業間取引の証拠となる書類を「証憑書類」と呼びます。もし国や地方への申請に不正が疑われる場合、国税庁などが会社で保管した証憑書類を確認します。このため、請求書などの証憑書類は一定期間保管しなければなりません。

税制上の規定では、紙で受け取った請求書は原本での保管が定められています。コピーや写しは数値などを改ざんできてしまうため、不正経理につながるとして禁止されています 。これまでは、このような要因で紙の原本の保管が奨励されてきました。

なお、請求書の控えは送付側も保管する必要があります。経理担当者は請求書の保管期間や保管方法に関する規定を把握し、送付書類と受理書類を適切に管理しましょう。

請求書の保管期間は何年?

請求書の保管期間は法人と個人事業主で異なります。それぞれの年数と保管期間の起算点、また例外処理について簡単に確認しましょう。

法人の場合は7年間

法人の場合、請求書を含めた帳簿類・受領書類の保管期間は7年間です。保管期間の起算点は「事業年度の確定申告期限日の翌日」です。例えば、9月末決算の会社ならその年の11月末日が確定申告期限日となり、翌日の12月初日から数えて7年間が所定の保存期間となります。請求書の発行日や受取日とは関係がないので注意しましょう。

ただし例外として、事業年度内に欠損金が生じ、翌年以降に持ち越し(繰り越し控除)した場合は、保管期間が10年に延びます。平成30年の3月末までは9年間でしたが、4月以降10年間に改訂されたので、設立期間が長い企業であれば以前からの書類と同じ期間で処理していないか注意しましょう。

個人事業主の場合は5年間

参考として、個人事業主は青色申告・白色申告どちらであっても5年間保管する必要があります。なお、保管期間の起算点は個人事業主であっても法人と同じく確定申告期限日の翌日です。ただし法人と異なり事業年度を自由に決めることができないため、どの個人事業主であっても原則3月16日から起算します。

一方で、個人事業主であっても会計帳簿は7年間保管しなければなりません。また課税売上が1,000万円以上などの理由で消費税を納める納税義務者であれば、請求書も7年間保管する必要があります。このように法人でなくても請求書の保存期間が長くなるケースもあるため、個人事業主は万が一に備えて請求書類を捨てずに取っておくとよいでしょう。

請求書を保管する方法

請求書の保管方法は紙とデータの2種類があります。なお、紙の請求書を電子データ化して保存することは可能ですが、電子データの請求書を紙に出力して保存する方法は原則「不可」となるため注意が必要です。それぞれの形式の特徴や注意点について確認しましょう。

請求書の保管方法は紙とデータの2種類があります。なお、紙の請求書を電子データ化して保存することは可能ですが、電子データの請求書を紙に出力して保存する方法は原則「不可」となるため注意が必要です。それぞれの形式の特徴や注意点について確認しましょう。

紙で保管する

紙で保管する場合、保管場所と検索性が大きな課題となります。まずは決算日を基準とした事業年度で大まかに仕分けしましょう。さらに月別に細かく分け、最後に日付順で並び替えます。もし毎月請求書をもらうような付き合いの長い取引先があれば、その企業だけ別のフォルダに分けてもいいでしょう。

請求書の保管期間は7年(もしくは10年)ですが、大量の請求書をすべて紙で保管するとオフィスを圧迫する恐れがあります。

電子データで保管する

請求書がPDFなどの電子データで送られてきた場合は、そのままデータとして保管しましょう。ただし、電子データでの保管は一定の要件を満たす必要があります。電子データの保存要件は以下のとおりです。

ECサイトなどで電子取引をした場合も請求書情報を必ずダウンロードして保管しましょう。取引記録はショップの履歴にも残りますがいつデータが消されるか分からないため、改ざんできない形で手元に保存することも重要です。

改正した電子帳簿保存法に注意

2022年(令和4年)に施行された改正電子帳簿保存法 により、請求書を始めとした帳票の保存方法について制限の追加・緩和が行われました。2年間の宥恕期間が設けられたことで完全移行は2024年からとなりましたが、基本や違いを確認し対応をしましょう。

電子帳簿保存法とは

電子帳簿保存法とは、原則紙での保管が義務付けられている帳簿書類に対し、一定の要件を満たせば電子データでも保存できることを定めた法律です。電子化を促進し、業務効率化を図るという目的で1998年に電子帳簿保存法が成立しました。

成立した1998年当初、請求書を電子データでの保存はあくまで「特例処理」でした。制限も多いことから利用する企業もごく一部でしたが、時代に合わせてだんだんと制度が改正され、現在では広範な企業に関わる制度となっています。

特に2022年の改正は請求書の保存形態について大きな変更がありました。改正内容に基づいた対応が必須となるため、宥恕期間内に対応を完了させましょう。

改正後の請求書の保管方法

改正後も、紙で受け取った請求書はそのまま紙で保管することが可能です。しかし電子データで受け取った請求書は紙での保存はできなくなり 、電子保管のみとなります。

一方、改正後は電子データやスキャナ保存する際の要件が緩和されました。 つまり、改正によって電子データから紙への保存は禁止される一方、紙から電子データの保存は以前よりもやりやすくなると言えるでしょう。

受け取った媒体ごとの保存方法は以下のようになります。

・紙でもらった書類:紙か電子データで保存のどちらか

・電子データでもらった書類:電子データでの保存のみ

自社や取引先の状況に応じ、最適な保存方法を選びましょう。

電子帳簿保存法改正で何がどう変わった?

電子帳簿保存法の改正で変わった点は大きく5点あります。事前承認の廃止やタイムスタンプ要件の緩和など、今までより申請が簡単になる変更点も多い反面、義務化された部分もあるので合わせてチェックしましょう。

事前承認が不要になった

電子データ保存を導入する場合、改正前は管轄の税務署長から事前に承認を得る必要がありました。事前に導入システムの詳細や事務手続きについてまとめ、原則として運用の3カ月前までに申請しなければなりません。

しかし、改正後は税務署長の承認が不要になり、導入を決めたその日に実施ができるようになります。書類準備などの作業負担 が減り、より少ないコストで電子データ保存を導入できる見込みです。

タイムスタンプの要件が緩和された

電子帳簿保存法の改正でタイムスタンプの要件が緩和され、電子書類の作成がより簡単になりました。タイムスタンプとは「この時間にデータが存在していたこと」と「それ以降データが改ざんされていないこと」を示すものです。

紙の請求書をデータで保存する場合、以前であれば受領者が請求書に自署した上で3営業日以内にタイムスタンプを申請・付与する必要がありました。改正後は書類の自署が不要になり、付与期間も3営業日から最長約2カ月とおおむね7営業日(約67日)以内に変更されました。

さらに、電子データの訂正や削除を行った場合に履歴が残る、または訂正や削除ができない、入力期間内に電子データを保存したことが確認できるといった特定のクラウドサービスを使用した場合は、タイムスタンプが要りません。より少ない手間で余裕をもって電子化できるようになりました。

検索要件が緩和された

保存した電子データは可視性を確保するために一定の条件で検索・発見できるようにしないといけませんでしたが 、この要件が緩和されました。以前は取引年月日・金額・取引先だけでなく、勘定科目など複数の項目での検索に対応する必要がありました。

一方で、改正後は取引年月日・金額・取引先の3つさえあれば要件を満たせます。

なお、改正後であっても2つ以上の要素を組み合わせて検索する機能は必須とされています。組み合わせ検索は専用システムだけでなくExcelでもできるので、実際に運用する前に組み合わせるデータに抜けや漏れがないか一度確認をおすすめします。

適正事務処理要件が廃止された

スキャン前の改ざんを予防する適正事務処理要件が廃止されました。電子データはタイムスタンプを押せば改ざんできなくなりますが、スキャン前の紙データは書き換えられる危険性があります。データ化前の変更を阻止するため、改正前は相互牽制(ダブルチェック)や定期的な確認を義務付けていました。相互牽制が不要になったため、改正後は担当者 が一人でスキャニングを行えます。また定期検査のために必要とされていた紙の原本が不要となり、スキャン保存した後は廃棄することが可能です。人件費や保管場所の削減につながり、より負担を減らして書類を管理できるでしょう。

電子取引の電子データ保存が義務化された

廃止や緩和が目立つ一方、義務化された項目もあります。電子取引で発生した書類は紙での保存ができなくなり、電子データ保存が義務化されました。

なお、電子取引に該当する例は以下の通りです。

・メール、USBなどの記録媒体で送られた電子書類

・クラウドサーバー経由での取引

・ホームページ上の取引

・Web請求書発行システムなどを利用した請求書の送付

・EDI取引 など

つまり、一度電子化され、その状態で受け取った書類は電子データのまま保存する必要があります。

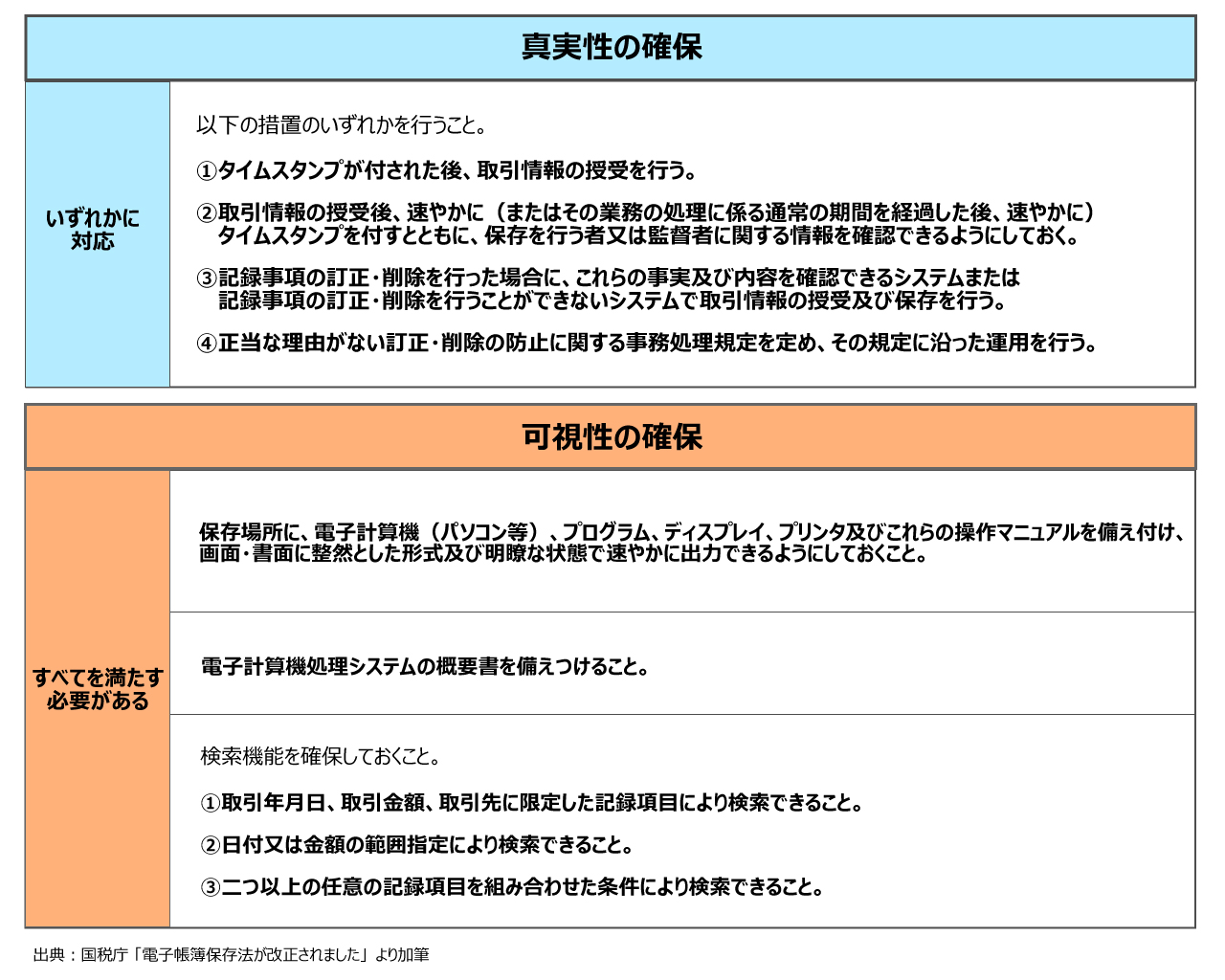

また、保存する際は真実性の要件と可視性の要件を満たす必要があります。受領した書類はそれぞれ異なる仕様で送られるため、タイムスタンプなどの改ざん防止機能が働いているか、自社の検索システムで利用できるかを必ず確認しましょう。

請求書を電子保管する場合の注意点

電子帳簿保存法の改正に伴い、請求書を電子化する企業は今後さらに増加します。 請求書を紙から電子保管に移行する場合、どのような点に留意すればよいでしょうか。以下で詳しく確認しましょう。

改正電子帳簿保存法への対応

まず、自社が改正された電子帳簿保存法に対応できるか検討しましょう。取引先から今後は請求書を電子化したいと打診されても、自社の保管体制が整っていなければ従来通り紙での送付をお願いすることとなります。取引先に余計な手間をかける一因になるため、宥恕期間のうちに対応できるよう対策を取りましょう。加えて、電子化して送りたい場合も、受取側となる取引先が対応ができてなければ電子データで送ることはきないので、取引先の対応状況を確認しましょう。

改正電子帳簿保存法は2022年1月1日に施行され、宥恕期間は2023年12月31日までとなります。以下で解説するように社内全体でシステムを見直す必要があることから、まだ余裕はあるので大丈夫と思わず早め早めの対応を心がけましょう。

セキュリティ対策

タイムスタンプを押せば電子データの改ざんはある程度抑制できますが、それでも完全ではありません。真実性を確保するにはそもそも外部から重要書類にアクセスできないよう十分なセキュリティ対策を取る必要があります。

例えば、書類の保存場所にアクセスするためのIDやパスワードの設定・アクセス権限の付与・利用履歴の監視などが考えられます。また送付側として請求書をメールで送る場合は当事者しか知らないパスワードを設置するなど、細かなところにも気を配りましょう。

電子帳簿保存法改正に向けた準備

電子帳簿保存法の対象となる書類は請求書だけでなく見積書・領収書・納品書など 多岐にわたります。周知が不十分だと社員それぞれが独断で処理してしまう危険性があるでしょう。このため、電子帳簿保存法の対象となる書類は何か、全社でどのくらいあるのかを把握しなければなりません。

電子保管に完全移行するために、業務の進め方が大幅に変わる可能性も考えられます。 想定される課題点を洗い出し、事前に社内ルールを整備しましょう。もし個別の対応が難しいときは、電子帳簿保存法に対応できるシステムを導入することで負担が軽くなるかもしれません。

改正電子帳簿保存法に合わせた請求書の保管を!

電子帳簿保存法の改正により、請求書の保管に対する要件が変わりました。今後さらに電子データでのやり取りが増えていくため、自社でどのような取り組みを行う必要があるのか、確認していきましょう。

コクヨの電子帳票配信システム『@Tovas』なら、送った請求書などの帳票を改正 電子帳簿保存法に対応した形式での保管が可能です。懸念されるセキュリティ面にも、高度な認証管理を用いることで送受信の時刻証明・帳票データの改ざん防止が可能です。お困りごとがございましたら、是非コクヨ『@Tovas』へご相談ください。

@Tovasマーケティング担当(コクヨ株式会社)