振替伝票の役割・種類とは?正しく書くための注意点も解説

公開日:2023年1月18日 更新日:2023年10月18日

振替伝票は総勘定元帳の転記元となる重要な会計書類です。仕訳帳は原則として日付順に記載しますが、取引の順序が前後した場合は修正や調整が必要になるでしょう。取引件数が多いと修正や調整に手間がかかるため、それぞれの取引を並べ替えやすい伝票に記載する伝票制が多くの企業で取り入れられています。伝票制では振替伝票の他、入金伝票や出金伝票など異なる種類の書類を作成することもあります。今回は振替伝票の役割や振替伝票を作成する際のポイント、保存に関する注意点などを解説します。最適な伝票制の方法は事業規模や取引内容によっても異なります。各伝票制の違いや伝票の作成方法の違いを見極め、適した方法を探りましょう。

TOPICS

振替伝票とはどのようなものなのか

振替伝票は取引を記録する伝票の一種で、特に現金を用いない取引の際に使われます。振替伝票と他の伝票の違いや、作成のタイミングについて以下で解説します。

振替伝票とは

振替伝票は現金以外の取引を記録するための伝票です。伝票は企業の取引を記載する書類のことで、振替伝票以外にも入金伝票や出金伝票などを状況に合わせて使い分けます。振替伝票は特に銀行振込や振込手数料など、貸方でも借方でも実際のお金のやり取りがない取引で使います。起票する際、振替伝票は貸方・借方の両方に記入します。例えば商品が5万円で売れたときは貸方科目に売上・借方科目に売掛金と記載します。金額はどちらも5万円で変わりません。入金伝票や出金伝票は現金が動くのでその伝票だけで完結できますが、振替伝票は記帳したあとにお金が動きます。このため、振替伝票では入金伝票・出金伝票とは違う書き方をする必要があります。

振替伝票を作成するタイミング

振替伝票は取引が発生した時点で伝票を作ります。振替伝票は現金を介さない取引の際に作成するので、商品やサービスの引き渡しと代金の受け取りには時間差があり、作った時点ではまだ支払いはありません。しかし現金取引が発生する時期まで記帳を待つと、書き漏らしや実際の経営状況とのズレが生まれてしまいます。そこで、取引が成立した時点で実際の清算を待たずに振替伝票を作成し、実体とのミスマッチを防ぎます。このような考え方を発生主義と呼びます。日本の会計制度では、特に費用に関しては発生主義が主流です。しかし収益に関してはまだ確定していないものを計上するとやはり実情とのズレが生まれてしまいます。そのため実際に収益を得た時点で再度計上する実現主義が補助的に採用されています。

伝票制の種類・特徴

伝票の記録方法は使う伝票の種類によって3種類に分かれます。それぞれの特徴や使う伝票の内訳、使い分けのポイントを以下で確認しましょう。

1伝票制

1伝票制は振替伝票にすべての取引を記載する方法です。振替伝票のみで仕訳を行うことから、1伝票制における振替伝票は特に仕訳伝票と呼ばれます。記載した内容は最終的に会社のすべての取引を記録している総勘定元帳に転記し、財務諸表(決算書)の作成に活用されます。

1伝票制のメリットはすべての取引を一元化できる点です。最終的に一つの総勘定元帳にまとめるため、同じフォーマットで記載することで取りまとめの手間を減らすことができます。デメリットは伝票に書き込む情報が多いことから、起票に時間がかかる点です。このことから、1伝票制は売上や取引件数・支払方法の種類など記載項目が少ない企業に適しています。

3伝票制

3伝票制では入金伝票、出金伝票、振替伝票の3種類を使います。1伝票制では現金のやりとりが分かりにくくなるという難点がありましたが、入金伝票と出金伝票を使うことで現金の動きも明確に記録できます。記帳が煩雑でないこと、また掛売りが少ないならほとんどすべての取引を伝票に落とし込めることから、企業の多くが3伝票制を採用しています。伝票の使い分けは、まず現金でない取引の場合は振替伝票で起票します。現金会計のうち、商品やサービスの代金を現金で受け取ったときに入金伝票、購入した商品やサービスの代金を現金で支払ったときに出金伝票を使います。簿記などでも基本として扱われますので、経理の知識を基礎から深めたい方はまず3伝票制をしっかりと理解しましょう。

5伝票制

5伝票制は3伝票制の入金伝票、出金伝票、振替伝票に加え、仕入伝票、売上伝票を使う方法です。仕入伝票は仕入れのあった際に起票し、売上伝票は逆に売上が発生した際に起票します。5伝票制のメリットは仕入や売上の状況を把握しやすいという点です。掛取引(後払い)が頻繁にある場合、振替伝票だけでは実際にどのくらい取引が行われているか分かりにくくなります。5伝票制であれば営業成績をより実態に即して把握できるため、掛取引が多い小売りや卸売業などに向いています。また3伝票制と5伝票制の使い分けは業種だけでなく業態を加味するとよいでしょう。現金による即時決済が多いBtoCであれば3伝票制、掛売りによる後払いが多いBtoBであれば5伝票制など、企業によって適した伝票制度は異なります。

伝票の種類とそれぞれの役割

伝票は種類によって記載内容や役割が異なります。近年は電子化が進んだことで紙の伝票を書く機会は減りましたが、それぞれの特徴や書き方は変わりません。各伝票を改めて確認すると同時に、具体的な使い方を確かめましょう。

入金伝票

入金伝票は現金を入金したときに起票します。出金伝票と合わせ、現金会計の基本となる伝票です。市販されている一般的な入金伝票のほとんどは、文字や枠線を目立たせるために赤で印刷されています。入金伝票のメリットは簿記などの特別な知識がなくても取引を記録できる点です。入金伝票には日付と記入者の印鑑の他に勘定科目と摘要、金額が記載されています。このとき借方の現金を省略しているため、総勘定元帳に転記するときはその表記を補います。また、売上を売上伝票に集約するために現金会計であっても入金伝票と売上伝票を併用する場合があります。このときは入金伝票の勘定科目に売掛金と記載し、あとは通常どおりに記入しましょう。

出金伝票

出金伝票は企業が取引先や従業員に直接現金を渡した際に起票する伝票です。交通費や飲食代、慶弔費の他、消耗品の購入などに充てられます。こうした会計の中には領収書が出ないものもあるため、出金伝票を起票することで実会計と数値のズレや架空計上を防ぎます。企業からの同じ出金であっても相手方が発行する書類は領収書、企業側が発行する書類は出金伝票です。出金伝票は常に現金を記録するため、貸方の現金は省略されています。入金伝票と同様に総勘定元帳に転記する際に表記を補いましょう。なお、出金伝票は入金伝票とは違って文字や枠線は青色であることが一般的です。

振替伝票

振替伝票は先ほど述べたとおり現金以外の取引が発生した際に使われます。しかし各伝票制によって振替伝票の立ち位置が異なるので、起票には注意が必要です。例えば1伝票制であれば現金を含めたすべての取引を振替伝票で起票します。さらに、5伝票制では3伝票制において振替伝票で起票していた掛売り部分を別の伝票で作成します。それぞれの伝票との違いや具体的な記載例は後ほど解説します。社内での記録方法やかかる手間を加味し、より効率的な記帳を目指しましょう。

仕入伝票

5伝票制を採用する場合、新たに仕入伝票と売上伝票が増えます。仕入伝票は商品の仕入れがあった際に起票します。総勘定元帳に転記する際の書き方は借方が仕入、貸方が買掛金です。5伝票制を採用するときはたとえ現金で仕入れた場合も一度仕入伝票に記載し、合わせて出金伝票を起票します。これにより仕入れにかかったお金が仕入伝票に一元化され、より正確に総額を把握できます。手形で仕入れた場合も同様に処理しましょう。ちなみに納品書との違いは先方(商品を納入する側)が作成する書類が納品書、それを受ける側が起票する伝票が仕入伝票です。どちらも商品の総量や売上に関わる書類ですので、区別して管理しましょう。

売上伝票

売上伝票も仕入伝票と同様に5伝票制を採用する場合に使われます。こちらは事業として商品やサービスを提供した場合に起票し、売上を一つの項目でまとめるために現金や手形取引の場合であっても入金伝票とセットで発行されます。総勘定元帳に転記する際の表記は借方が売掛金、貸方が売上です。売上伝票の書式やデザインに特定の決まりはありません。ただし入金伝票と合わせて発行する都合上、フォーマットが他の伝票と異なる場合は伝票処理の担当者に混乱を招く危険性があります。社内でデザインを作成したり同じメーカーの伝票を使ったりするなど、形式はなるべく統一しましょう。電子での起票なら項目に沿って記入するだけで同じ規格のデータができますので、電子化することもおすすめです。

振替伝票の役割とは?

振替伝票の役割は伝票制の基本を支えることです。振替伝票は1伝票制、3伝票制、5伝票制のどの伝票制を採用していても使われます。振替伝票を軸として考えることで他の伝票も理解が深まるでしょう。1伝票制ではすべての取引を振替伝票で処理することから、ミスなく正確に起票することが健全な会計に直結します。3伝票制・5伝票制では1伝票制よりは振替伝票の数が減ります。しかし帳簿のペーパーレス化が進むにつれ現金での決済機会が減少していることから、振替伝票を作成する機会は今後ますます増えていくと言えるでしょう。どの伝票制を採用する場合も、伝票に記載する内容はミスを減らし検索性能を高める必要があります。具体的な作成例や制作時の注意点を以下で確認しましょう。

振替伝票に記載する項目

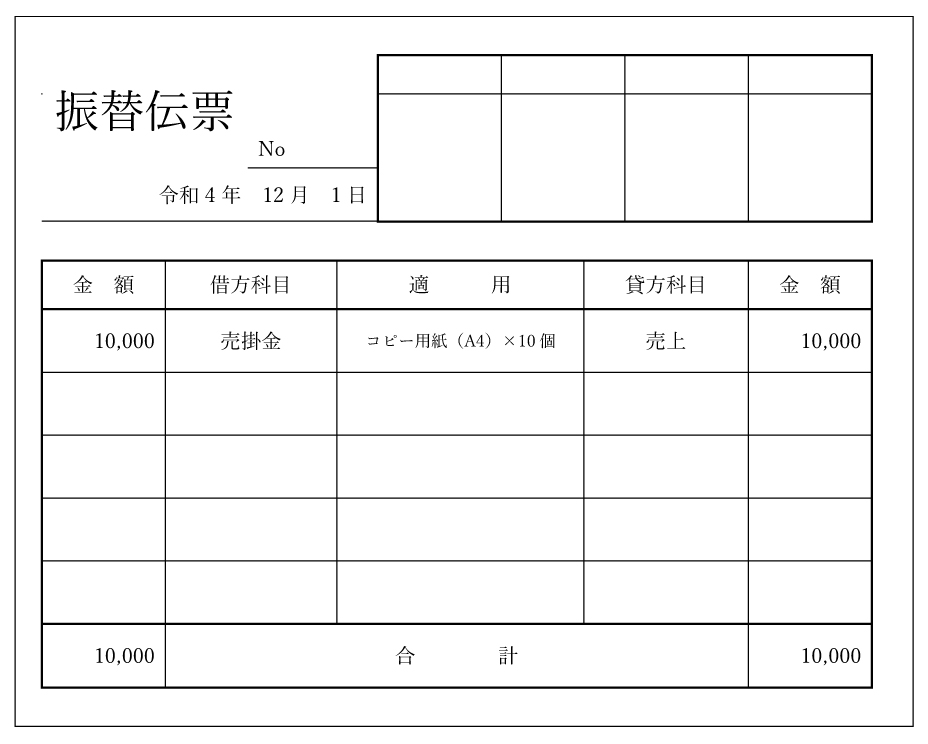

振替伝票に記載する項目は法的に決められているわけではありません。しかし後から管理・整理をする都合上、以下の5点は必ず記載しましょう。

●日付(取引が行われた日)

●金額(取引によって動いた金額)

●借方科目

●貸方科目

●摘要(取引内容や取引相手などを記載する)

記載のポイントはいつ、どこで、誰が、どのような取引を行ったかです。記載情報を増やす場合も5W1Hを意識すれば、取引に関係のない第三者が見ても理解しやすい伝票が作れるでしょう。なお、インボイス制度に対応する場合は消費税8%と10%の商品を区別できるようその旨を明記します。

以下に振替伝票の一例を挙げます。以下のような形式や会社にある既存の形式を活用しましょう。

振替伝票を正しく書くためのポイント

伝票は近年エクセルや会計ソフトで作成する機会が増えてきましたが、基本の書き方は手書きと同一です。それぞれの起票の仕方や注意点を確認し、振替伝票を正しく書きましょう。

手書きで作成する場合

手書きで作成する場合は、経理の基本に従って右側に借方科目、左側に貸方科目を記載します。このとき、借方と貸方の金額が一致しているか必ず入念に確認しましょう。例えば掛取引で商品を売った場合について考えます。借方科目に売掛金と書き、貸方科目は売上としましょう。

振替伝票と他の伝票をセットで発行する場合もあります。例えば50,000円の売上のうち20,000円は現金で先払いしてもらい、残りの30,000円を掛けとするパターンです。このときは現金売上に20,000円を記載し、振替伝票は30,000円分のみ起票します。手書きの伝票は集計作業が煩雑になりやすい欠点があります。特に他の伝票とセットで起票する場合は取引が発生したタイミングがつかみにくくなることから、近年は後述する電子データでの作成が主流です。

エクセルで作成する場合

エクセルで作成する場合も基本的な記入項目や配置は変わりません。使いやすいテンプレートがエクセルのデータベースに収録されている他、インターネット上で無料のものをダウンロードすることもできます。エクセルで作成するメリットは紙で管理するよりかさばらず、検索性も高いという点です。ストレージと通信料が許す限りデータを作れるため、伝票台紙を紙で購入するよりランニングコストがかかりにくいという点も重要です。反面、適切なロックをかけていない場合は誤ってデータを削除してしまう危険性があります。データのバックアップを作成する、最新版は個人用のパソコンではなくクラウドに直接保存するなど、適した取り扱いをする必要があります。上記の管理も含め、エクセルで振替伝票を制作・管理する場合はある程度の操作知識が求められるでしょう。

会計ソフトで作成する場合

近年は多くの会社が会計ソフトを導入したり、導入を検討したりしています。会計ソフトのメリットは記入項目を自動的にチェックしてくれるため、確認の手間を減らせる点です。ただし会計ソフトの導入には初期費用や維持費がかかります。

会計ソフトの使い方は以下の2とおりがあります。

●先に伝票を起票し、作成したものを後から会計ソフトに打ち込む

●伝票を起票せず、取引内容をそのまま会計ソフトに打ち込む

紙伝票との併用は万が一ミスが起きた際に発生個所の特定に役立ちます。一方最初から会計ソフトに打ち込む場合は起票の分の作業量が減り、作業時間の削減につながります。必ずどちらかの方法に決める必要はありません。入金・出金伝票だけは紙で起票して残りは直接打ち込むなど、経理担当の作業がしやすい方で適宜使い分けましょう。

振替伝票を作成する際の注意点

振替伝票を作成する際は、手書き・電子データのどの方法であっても同じポイントに注意する必要があります。以下で確認事項をチェックしましょう。

借方と貸方の合計が一致していること

振替伝票は入金伝票・出金伝票と異なり、借方と貸方の項目が両方あります。起票の際は各項目の合計が必ず一致する必要があるため注意しましょう。このとき金額だけでなく内容や勘定科目が対応しているかも確かめます。伝票は事業が大きいほど数が膨大になるものですので、後からまとめて修正するには手間がかかり過ぎてしまいます。起票の時点でミスがないよう入念にチェックしましょう。会計ソフトを使用する場合は金額や勘定科目が対応しているかどうか自動的にチェックしてくれます。伝票管理の効率化を目指す場合は会計ソフトの導入を検討しましょう。

検索しやすいように整理すること

総勘定元帳に転記する都合上、伝票は制作した後に必ず確認の機会があります。必要な情報をすぐにリストアップできるよう、索引性を意識して整理することが肝心です。紙の伝票だと特に紛失や順番の入れ違いが発生しやすいため、まとめて保管する必要があります。ファイリングの方法に悩んだらまず時間軸で並べてみましょう。このとき箱や袋に入れてしまうと結局中で混ざってしまうので、ノートなどに貼り付けることで順番を固定します。他にも取引の種類や支払い形態、取引先ごとに整理する方法もおすすめです。なおエクセルや会計ソフトなどの電子データであれば、索引をつけることで同じデータを異なる順番で並び替えることもできます。もし時間軸での整理でうまくいかない場合は、この方法も検討してみましょう。

保存期間を守ること

起票した伝票は作成から一定期間保存することが法律で定められています。振替伝票を含む経理関係の書類は法人税法では7年、会社法では10年の保存期間が規定されているので誤って処分しないよう十分に注意しましょう。保存した書類は税務署などの要望に応じて適宜提出の必要があります。このため、振替伝票などの経理関係の書類を紙で保存する場合は保管場所の確保が必要です。7~10年分の経理書類を保存するとなるとかなりのスペースを取られてしまいますが、電子化して保存すれば保管場所を大きく削減できるでしょう。さらに電子データで受け取った経理書類は紙で保管してはいけないこともあり、帳票書類の電子保存は今後さらに加速していくと考えられます。電子帳簿保存法の改正に関する詳細は以下の記事で解説しています。

2022年電子帳簿保存法の改正│保存期間や違反した際の罰則の解説

まとめ

振替伝票はすべての伝票制で使われている基本の書類です。1伝票制ではすべての取引を振替伝票で管理する他、3伝票制や5伝票制では今後増加が予想される現金以外の取引の記録に使われています。振替伝票に限らず、経理に関わる書類は正しい書き方で作成し検索しやすい方法で保存する必要があります。事業規模が小さい場合は紙での記帳でも対応できますが、書類の量が膨大になる場合はコストが増えるため、電子化を検討してはいかがでしょうか。電子帳票配信システム『@Tovas』なら、証憑書類を電子化して送付できるため作業時間を大幅に短縮できます。大量に発生する添付書類を電子的に保存できるため、保管や検索も簡単です。経理業務の電子化を目指している場合は、ぜひ導入をご検討ください。