納品書は領収書にならない!例外となるケースと領収書の代用となる書類を解説

公開日:2023年12月25日 更新日:2024年4月17日

領収書は経費精算にも使う身近な書類ですが、もし領収書がない場合は別の書類で代用できるのか気になっている方もいるでしょう。例えば、取引があったことを証明できる書類としては納品書が挙げられます。しかし、納品書は商品やサービスの納品が完了したことを示す書類なので、原則として領収書の代わりにはなりません。ただし、例外もあります。

本記事は納品書を領収書として扱う場合の条件や、領収書の代わりになる書類について解説します。インボイス制度に対応するための条件も解説するので、経理処理の参考にしてください。

ご利用件数6,000件以上!コクヨの@Tovasは帳票発行業務の改善・効率化・コスト削減を実現!

TOPICS

納品書は領収書として使える?

納品書は一部の特別なフォーマットを除き、領収書としては使えません。納品書と領収書はそれぞれ発行される目的が異なるためです。ここでは、納品書を領収書として扱えない理由や、納品書を領収書として扱える例外的なケースについて解説します。

納品書は領収書にならない

結論から言うと、発行した目的が違うため納品書は領収書にはなりません。納品書はあくまでも商品やサービスの提供があったことを証明する書類であり、請求書のように金銭を受け取ったことの証明が含まれていないのです。

経費への計上や税務調査は領収書に記載された金額を元に計算・処理されます。これは領収書に書いてある内容が二社間において信頼のおける内容であり、金銭のやり取りをした証明となるためです。

しかし、一般的な納品書は領収書としては必要な内容が書かれていないことも多いため、原則として経費計上には使えません。仮に納品書に金額が記載されていたとしても、金銭のやり取りがあったことは証明できないため、税務調査でも必要な書類として認められない可能性が高いでしょう。

納品書兼領収書であれば使える

納品書の形式は法律で定められている訳ではありません。納品書の形式によっては、納品書兼領収書として発行されることもあります。領収書の内容も盛り込んだ納品書兼領収書であれば、納品書と領収書両方の役割を持つことが可能です。

納品書兼領収書は商品やサービス受け渡し時には料金の支払いが完了しているタイミング、つまり代金を前払いしたときに発行されます。領収書として扱うためには、表題が「納品書兼領収書」となっており、記載された金額を領収した旨が記載されていることが必要です。領収書としての記載内容に問題がなければ、納品書兼領収書であっても経理処理や税制調査で問題なく扱えるでしょう。

なお、納品書・請求書に記載する具体的な内容については後述します。

そもそも納品書と領収書の違いとは

納品書と領収書はどちらもサービスの売り手側が発行する書類ですが、記載内容や目的には違いがあります。ここでは、納品書、領収書それぞれの目的や記載項目について解説します。

納品書の目的・記載事項

納品書とは、渡された商品やサービスが注文情報と間違えていないか確認するための書類です。実際の引き渡しがあったタイミングで売り手側から買い手側に対して発行します。納品書を確認することで、買い手側は納品された商品やサービスをいつ注文したものか、また注文内容と相違ないか確認ができます。

納品書の主な記載事項は次のとおりです。

・納品先

・納品書の発行日

・納品した商品の内容・数量・単価・合計金額

・納品した企業の情報

納品書はあくまで売り手側から任意に発行する書類であり、法律による発行義務はありません。このため納品書が発行されないケースもあり、記載内容に関しても厳密な決まりはありません。

領収書の目的・記載事項

領収書は金銭の授受を伴う取引があったことを証明する書類です。一般的には提供した商品やサービスの代金を受け取った際、売り手側(金銭を受け取った側)から買い手側(金銭を支払った側)に発行されます。こちらも納品書と同じく法律上の発行義務はありませんが、買い手側から請求された場合は必ず作成しなければなりません。

領収書の主な記載事項は次のとおりです。

・領収書の宛先

・領収書の発行日

・但し書き(商品やサービスの内容)

・金額

・発行した企業の名称・住所など

法律に定められた義務こそないものの、お金が絡むこともあり領収書は取引における重要な書類です。領収書を正しく発行することで二重請求や過払いといったミスの防止、着服などの不正の予防につながります。

領収書が発行されないケース

領収書は発行義務がないこともあり、一般的に下記のようなケースでは発行されません。

・電車やバスなどの運賃

・ご祝儀や香典など冠婚葬祭に関わるお金

・自動販売機

・レシートや領収書を紛失したときの再発行

など

上記の例の場合、特定のやり方で購入すれば領収書をもらえるケースと領収書以外の書類で代用するケースが考えられます。例えば電車の運賃であれば窓口で切符を購入することで領収書を受け取れるでしょう。これ以外に領収書の代わりとなる書類については、次の見出しで詳しく解説します。

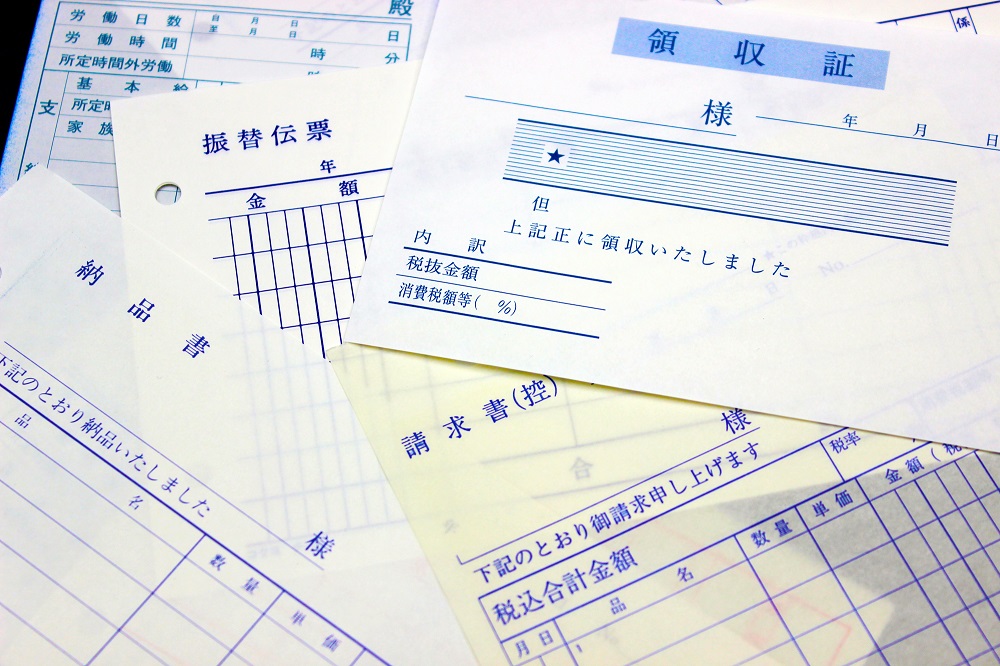

領収書の代用となる主な書類

領収書は、経費計上する際に支払いを証明するための基本となる書類です。しかし、領収書以外の書類でも、取引の内容や支払ったことを証明できれば代用できるケースもあります。具体例を以下で詳しく解説します。

レシート

レシートは領収書と同じくお金を受け取ったことを証明する書類のため、領収書の代わりとして使うことができます。領収書として代用する場合は念のため以下の3点が記載されているか確かめましょう。

・日付

・領収金額

・取引内容

領収書と同じ内容を印字で簡単に発行できることから、コンビニやレストラン、タクシーなどでの支払いの際は、レシートで代用するケースが多いでしょう。

ただし、レシートで代用する際にはいくつか注意点があります。レシートは宛名を記していないことから、金額が大きい場合は宛名を明記している領収書の方が望ましいとされています。

またレシートの印字インクは時間や熱によって劣化・風化します。長期間の保存に備え、日の当たらない涼しい場所で保管するよう心掛けましょう。会社によってはまれにレシートでの経費精算を認めない場合もありますので、自社の規定を事前に確認することをおすすめします。

受領書

受領書は物品や金銭を無事に受け取ったことを証明するため、受け取り側が発行する書類です。受領書における受け取り側はサービスと金銭のどちらを主語に置くかによって異なります。領収書の代用とできる受領書は金銭の受け取り側、すなわちサービスを引き渡した側が発行したものとなります。

受領書を領収書として扱う際は特にお金のやり取りについて明記されているか確認が必要です。具体的な項目は以下のとおりです。

・宛先

・受領書の発行日

・発行者の情報

・受領した金額

・担当者の捺印

受領書に上記の項目が記載されており、金銭の受け取りを証明する書類として発行された場合は領収書の役割を持ちます。ただし、金銭の受領書は領収書の名目で発行することが一般的です。

支払い完了メール

インターネットを経由してショッピングモールや通販サイトで商品を購入した場合、その証明として支払い完了メールが送られてきます。支払い完了メールには購入した商品の他に代金や購入方法・日時などが記載されているため、領収書として使うことができます。領収書として代用するために必要な記載事項は以下のとおりです。

・宛先

・代金の受領日

・受領した金額

・商品・サービス名

・発行者の情報

インターネットでの取引は領収書を発行しないケースも少なくありません。受信したメールは紛失したり削除したりしないよう、PDF形式など別のファイルで保存することをおすすめします。なお紙に印刷して保存する場合は電子帳簿保存法を満たさない恐れがあります。また電子データとして保管する際も、電子帳簿保存法の要件を満たした方法で保管しましょう。

振込明細

振込明細書とは、銀行にお金を振り込んだ際に発行される書類です。こちらも金額・日時・振込先など取引の証明として必要な情報がそろっているため、領収書として代用しても問題ありません。経費計上にもそのまま使用可能です。

振込明細書は銀行での通常の振り込みの他、ATMを利用した際も発券されます。また近年はインターネットバンキングの普及に伴い紙の振込明細書が発行されないケースもありますが、この場合は一定の条件を満たした取引の履歴が代わりとなります。

ただし、領収書は支払った側が発行を要求した場合、受け取った側には発行の義務が生じます。振込明細書では代用できないため注意しましょう。

クレジットカードの明細書

クレジットカードを利用して商品やサービスを購入した場合、クレジットカード会社から明細書が発行されます。クレジットカードの明細書は一定期間の取引内容をまとめたものが発行され、郵送やWeb上で入手可能です。所定の条件を満たしていれば、クレジットカードの明細書も領収書の代わりとして使えます。

クレジットカードは決済時点では実際の支払いが行われておらず、信用決済に基づいた処理であることから、現金決済をベースとした領収書とは厳密には異なる書類です。しかしクレジットカードの明細書であれば支払ったことを証明でき、領収書としての条件を満たせるとみなされています。

ただし、商品やサービスを購入した際にレシートが発行されるケースもあるため、経費計上する際は二重計上にならないように留意してください。

ご祝儀袋や香典袋のコピー

一般的にご祝儀袋や香典袋に対して領収書は発行されません。しかし、取引先へのお祝いや弔問など業務の一部として金銭を送った場合は経費として計上が可能です。経費計上するためには領収書と同じ情報を別の方法で残しておく必要があります。

金額や日時などを証明できればよいので、メモ書きなど簡単なものでもかまいません。もし万全を期す場合はご祝儀袋や香典袋をコピーしてメモに添えてもよいでしょう。冠婚葬祭の案内状や席次表など関連する書類と合わせて保管するのも有効です。

なお、冠婚葬祭にかかった金額はご祝儀袋・香典袋以外に宿泊費やお花代も経費として計上できる可能性があります。お花代などはレシートが出るので、上記のご祝儀袋・香典袋のメモとセットで保存しましょう。

出金伝票

出金伝票とは企業から現金が支払われた際に作成する伝票です。消耗品や備品を実店舗に購入しに行く場合や、飲食店での接待費を用意する場合などに使われます。

領収書との大きな違いは発行元です。領収書はお金を受け取った側が作成しますが、出金伝票はお金を支払う企業の側が作成します。しかし内容はどちらも取引の成立を証明するものですので、領収書としての代用が可能です。

出金伝票を領収書として代用する際は次の記載事項を書く必要があります。

・日付

・支払先

・金額

・勘定科目

・摘要

出金伝票は交通費や慶弔費など領収書が発行されない場合に、出金記録を残しておくために作成されます。また領収書の受領を忘れたり、受け取った領収書を紛失したりした場合に例外的に使用されることもあります。

納品書や領収書をインボイスとして扱う場合のポイント

2023年10月より本格的に導入されたインボイス制度では、領収書や請求書は一定の条件を満たす必要があります。ここでは、納品書や領収書をインボイスとして扱う場合のポイントを解説します。

インボイス制度への対応

2023年10月よりインボイス制度が導入されたことで、買い手側からインボイス制度に対応した請求書(適格請求書、インボイス)を発行するよう求められる可能性が出てきました。

インボイスは請求書以外にも納品書や領収書、レシートなどでの発行も認められています。ただし法律に定められた一定の要項を記載する必要があります。具体的な内容については次の項目で詳しく解説します。

なお、取引に関わる請求書・納品書・領収書がすべてインボイス制度に対応せずとも、どれか一つを満たしていれば法律的には問題ありません。

インボイスに対応するために必要な記載事項

インボイス制度に対応するためには、以下の事項を記載する必要があります。

・インボイス発行事業者の氏名または名称

・インボイス登録番号

・取引年月日

・取引内容、軽減税率の対象品目である旨の記載

・税率ごとに合計した対価の額(税抜または税込)、適用税率

・税率ごとの消費税額

・発行先事業者の氏名または名称

インボイス制度に特有のものとして挙げられる項目が、インボイス登録番号です。これはT+法人番号(または13ケタの固有番号)で示されます。また取引した項目のうち軽減税率に該当するものがあれば消費税率10%または8%、それぞれについて消費税額を計算します。

インボイス制度への対応は手作業では大変な部分もあるので、制度に対応したシステムを活用し効率的に移行するのがおすすめです。

インボイスとして納品書や領収書を発行・受領した場合の対応

インボイスは発行側・受領側双方に一定年数の保管期間が定められています。法人であれば原則7年間です。また保管の際、電子帳簿保存法の要項に従う必要があります。

まず紙で発行・受領した場合は紙のまま保存するか、スキャナでデータ化して保存する方法を選べます。昨今は電子取引も多くなっていることや紙のまま保存する場合は保管スペースが必要なことから、データ化した上での保存がおすすめです。

一方インボイスを電子データで発行・受領した場合はデータのまま保存しなければなりません。紙に出力して保存する方法は認められなくなったので注意が必要です。インボイス制度と電子帳簿保存法の双方に対応した帳票管理システムがあれば作業の手間を抑えて、それぞれの条件を満たした対応がしやすいでしょう。

まとめ

納品書は原則として領収書として扱うことはできませんが、金額や日付・品目といった取引を証明できる内容を満たしている納品書兼領収書であれば代用が可能です。領収書が発行されない場合もレシートや受領書、銀行の振込明細書などの書類を活用できます。また納品書や領収書をインボイスとして扱う場合は、登録番号などの情報を漏れなく追加しましょう。

帳票書類は、インボイス制度だけでなく電子帳簿保存法にも対応している必要があります。コクヨの電子帳票配信システム『@Tovas』であれば送付側の電子帳簿保存法に対応しつつ、適格請求書の発行・送付など便利なサービスを活用できます。作成した書類はインターネット以外にもFAXや郵送での送付も選べるため、送付にかかる業務負担の軽減が見込めるでしょう。経理業務の効率化や法律への対応をご検討の方はぜひご利用ください。

@Tovasマーケティング担当(コクヨ株式会社)